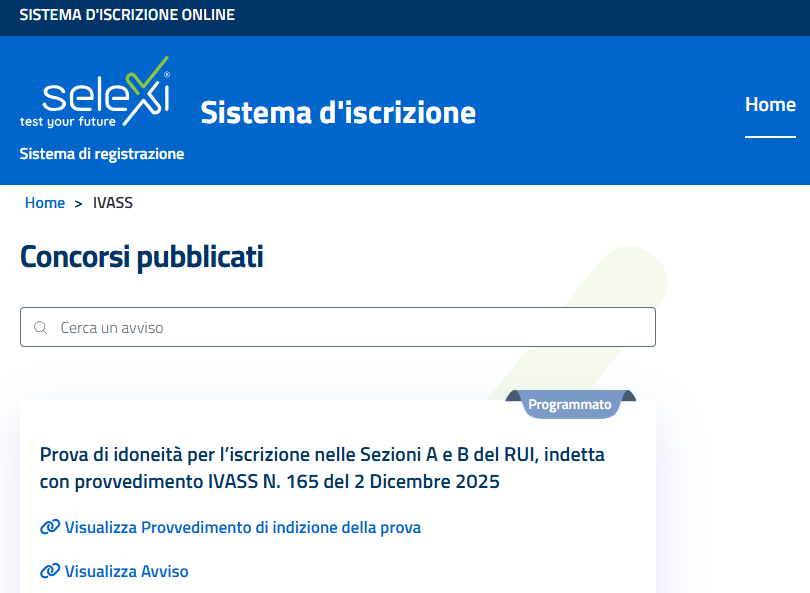

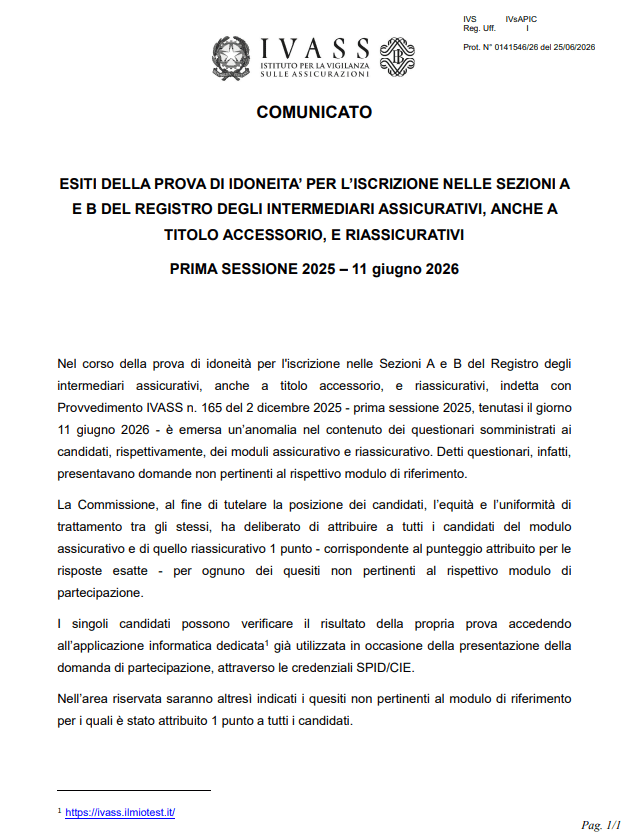

Riceviamo e pubblichiamo il test del modulo assicurativo di oggi (che per errore conteneva 9 domande riassicurative – la 1, 2, 5, 8, 28, 30, 35, 36, 45). Crediamo che queste 9 domande saranno annullate e il punteggio ricalcolato non più su 50 ma su 41. Ad ogni modo crediamo che a breve l’IVASS informerà con apposito avviso tutti i candidati.

MODULO ASSICURATIVO

1

Per “livello di rating del riassicuratore” si intende comunemente:

A) un’informazione obbligatoria da fornire all’assicurato

B) uno degli strumenti adottato dalle imprese di assicurazione per valutare la qualità dei propri riassicuratori

C) uno degli strumenti adottato dalle imprese di riassicurazione per valutare la qualità dei propri cedenti

Risposta esatta (database): B

2

Ai sensi del Regolamento IVASS n. 38/2018, le imprese di riassicurazione devono adottare politiche di remunerazione:

A) che si basino prevalentemente sui risultati di breve ovvero medio termine

B) che siano coerenti con le politiche di remunerazione adottate dalla maggioranza delle imprese di riassicurazione che operano nel mercato nazionale

C) che siano coerenti con la sana e prudente gestione e in linea con gli obiettivi strategici, la redditività e l’equilibrio dell’impresa nel lungo termine

Risposta esatta (database): C

3

Se l’assicurazione è stipulata “per conto di chi spetta”:

A) l’assicurato è anche il contraente

B) il contraente e l’assicurato possono far valere i diritti derivanti dal contratto solo congiuntamente

C) il contraente è una persona diversa dall’assicurato

Risposta esatta (database): C

4

Le imprese e gli intermediari sono tenuti a prevedere l’uso di strumenti di pagamento elettronici per corrispondere i premi assicurativi?

A) Sì, è in loro facoltà prevedere l’uso di tali strumenti, con le modalità e gli oneri a carico del cliente da essi stessi stabiliti

B) No, sono tenuti a prevedere l’uso di strumenti elettronici solo per lo scambio di comunicazioni e corrispondenza

C) Sì, senza oneri a carico dei clienti, anche nella forma on line

Risposta esatta (database): C

5

La commissione scalare o variabile si calcola:

A) in funzione del rapporto tra sinistri di competenza e premi di competenza

B) in funzione solo dell’ammontare dei rischi sottoscritti dalla cedente

C) in funzione dell’andamento dei sinistri e delle spese di liquidazione

Risposta esatta (database): A

6

In base a quanto stabilito dal Codice delle assicurazioni private, le imprese di assicurazione con sede legale in un Paese dell’Unione Europea possono esercitare l’attività in Italia in base all’autorizzazione ricevuta dall’Autorità competente del Paese di origine, che è tenuta a vigilare sulla loro stabilità?

A) No, IVASS autorizza le imprese con sede legale in un Paese europeo

B) No, IVASS autorizza anche gli intermediari con sede legale all’estero

C) Sì

Risposta esatta (database): C

7

L’esercizio in regime di libertà di prestazione di servizi dell’attività di assicurazione da parte di imprese con sede legale in Canada:

A) è consentito se si tratta di situazioni occasionali

B) è vietato

C) è consentito solo se l’impresa canadese è controllata da un’impresa avente sede in uno Stato Membro

Risposta esatta (database): B

8

E’ consentito al riassicuratore, in caso di sinistro, di surrogarsi nei diritti dell’assicurato verso i terzi responsabili?

A) Sì, sempre

B) Solo per rischi derivanti da eventi dolosi dell’assicurato.

C) No, mai, in quanto nessun rapporto esiste tra riassicuratore e assicurato.

Risposta esatta (database): C

9

Gli intermediari e ogni altro distributore, in presenza di proposte di assicurazione rivolte a clienti con i quali abbiano già intrattenuto in passato rapporti contrattuali, devono:

A) adottare modalità di gestione della documentazione idonee ad evitare che venga richiesta, in fase di assunzione di nuovi contratti o gestione dei sinistri, documentazione non necessaria o di cui già dispongono, purché risulti ancora in corso di validità

B) acquisire unicamente una dichiarazione scritta del cliente circa la validità della documentazione in precedenza presentata

C) richiedere ex novo tutta la documentazione necessaria per la stipula dei nuovi contratti già in precedenza acquisita

Risposta esatta (database): A

10

A norma dell’art. 36 del Regolamento IVASS n. 40/2018, gli intermediari iscritti al RUI possono operare in altri Stati membri SEE, in regime di stabilimento o di libera prestazione di servizi?

A) Sì

B) Sì, ma solo se iscritti nelle Sezioni A, B, C ed F del RUI

C) Sì, ma solo se iscritti nelle Sezioni A, B e C del RUI

Risposta esatta (database): A

11

Secondo l’articolo 1374 del Codice Civile, il contratto obbliga le parti solo a quanto nel medesimo espresso?

A) No, obbliga le parti alle conseguenze che ne derivano solo secondo la legge

B) No, obbliga le parti anche alle conseguenze che ne derivano solo secondo gli usi o l’equità

C) No, obbliga le parti anche a tutte le conseguenze che ne derivano secondo la legge o, in mancanza, secondo gli usi e l’equità

Risposta esatta (database): C

12

L’IVASS procede alla contestazione degli addebiti quando le infrazioni rivestono carattere rilevante. Nell’esame delle relative fattispecie la rilevanza delle violazioni può essere desunta, tra l’altro:

A) dall’incidenza della condotta sulla tutela degli assicurati e degli aventi diritto alle prestazioni assicurative

B) dalla sezione del RUI in cui si è iscritti

C) dal numero di intermediari operanti nello stesso Comune

Risposta esatta (database): A

13

Secondo quanto stabilito dal Regolamento ISVAP n. 23 del 2008, il preventivo personalizzato ha una validità NON inferiore a:

A) non ha limiti di validità

B) sessanta giorni

C) trenta giorni

Risposta esatta (database): B

14

I soggetti cancellati dal RUI a seguito di provvedimento di radiazione possono essere reiscritti:

A) mai

B) decorsi 2 anni dalla cancellazione, purché in possesso di tutti i requisiti previsti per l’iscrizione nella sezione di destinazione

C) decorsi 5 anni dalla cancellazione, purché in possesso di tutti i requisiti previsti per l’iscrizione nella sezione di destinazione

Risposta esatta (database): C

15

In base al Codice delle assicurazioni private, il rischio “Infortuni” del ramo danni:

A) non comprende le malattie professionali

B) comprende gli infortuni sul lavoro e le malattie professionali

C) non comprende gli infortuni sul lavoro

Risposta esatta (database): B

16

Ai sensi del Regolamento IVASS n. 40/2018, qualora il contraente abbia scelto di comunicare tramite posta elettronica, il distributore è obbligato a conservare traccia anche dell’indicazione relativa all’indirizzo dallo stesso fornito e dei relativi aggiornamenti?

A) No, è obbligato a conservare traccia solo della prima indicazione che determina la scelta, ma non dei relativi aggiornamenti

B) Sì, sempre

C) Sì, ma solo in relazione ai contratti del ramo vita

Risposta esatta (database): B

17

Secondo quanto stabilito dal Regolamento IVASS 40/2018, ai fini dell’operatività, la polizza di assicurazione per la responsabilità civile deve essere stipulata:

A) solo dagli intermediari iscritti nella sezione A del RUI

B) solo dagli intermediari iscritti nella sezione B del RUI

C) dagli intermediari iscritti nelle sezioni A, B ed F del RUI

Risposta esatta (database): C

18

Ai sensi dell’art. 43 del Regolamento IVASS 40/2018, entro quanti giorni deve essere effettuata la comunicazione all’IVASS di interruzione del rapporto di collaborazione con un soggetto iscritto nella Sezione E del RUI?

A) 30 giorni lavorativi dalla data di interruzione del rapporto di collaborazione

B) 2 mesi dalla data di interruzione del rapporto di collaborazione

C) 15 giorni lavorativi dalla data di interruzione del rapporto di collaborazione

Risposta esatta (database): A

19

Ai sensi dell’articolo 63 del Regolamento 40/2018 e ai sensi dell’articolo 117 del Codice delle Assicurazioni Private, i premi versati all’intermediario e le somme destinate ai risarcimenti o ai pagamenti dovuti dalle imprese, se regolati per il tramite dell’intermediario stesso, costituiscono:

A) patrimonio autonomo e separato rispetto a quello dell’intermediario medesimo

B) patrimonio autonomo e separato rispetto a quello dell’intermediario medesimo solo nel caso in cui il conto corrente bancario o postale sia intestato all’impresa assicurativa che ha rilasciato il mandato

C) patrimonio autonomo, ma non separato, rispetto a quello dell’intermediario medesimo

Risposta esatta (database): A

20

Il distributore deve informare il contraente della sezione del registro in cui è iscritto?

A) Solo se iscritto nella sezione E del RUI.

B) Solo in caso di distribuzione di prodotti del ramo vita.

C) Sì, sempre.

Risposta esatta (database): C

21

Ai sensi del Regolamento IVASS n. 40/2018, quali sono gli obblighi in capo alle imprese, per ciascun prodotto distribuito, nei confronti degli intermediari e dei dipendenti di cui si avvalgono per la distribuzione dei prodotti assicurativi?

A) Non hanno alcun obbligo in relazione alla fase precontrattuale, della quale è interamente responsabile il distributore intermediario o dipendente

B) Hanno l’obbligo di fornire istruzioni idonee a guidare i medesimi nella fase precontrattuale di acquisizione dal contraente delle informazioni utili e pertinenti in relazione alla tipologia di contratto offerto

C) Hanno l’obbligo di fornire istruzioni idonee a guidare i medesimi nella fase precontrattuale di acquisizione dal contraente delle informazioni utili e pertinenti in relazione alla tipologia di contratto offerto limitatamente ai dipendenti di cui si avvalgono per la distribuzione dei prodotti assicurativi, mentre nei confronti degli intermediari non hanno alcun obbligo

Risposta esatta (database): B

22

Ai sensi dell’art. 132 del Codice delle Assicurazioni Private, ai fini dell’assolvimento dell’obbligo a contrarre nel ramo RCAuto, le imprese di assicurazione possono richiedere che l’autorizzazione sia limitata a:

A) rischi derivanti dalla circolazione di flotte di veicoli a motore o di natanti

B) rischi relativi a moto‑carrozzette

C) rischi relativi a macchine agricole

Risposta esatta (database): A

23

Le imprese di assicurazione sono tenute a praticare uno sconto significativo rispetto al prezzo della polizza altrimenti applicato nel caso in cui l’assicurato contragga più polizze su veicoli in suo possesso e sottoscriva – per ciascuna di esse – una clausola:

A) di guida esperta

B) di guida esclusiva

C) di esclusione della garanzia e rivalsa dell’assicuratore in caso di sinistro provocato da conducente in stato di ebbrezza o sotto l’effetto di stupefacenti ovvero di psicofarmaci

Risposta esatta (database): B

24

Gli intermediari che stipulano un accordo orizzontale con altri intermediari, sono tenuti ad assicurare che le informazioni relative alla percezione di tutte le remunerazioni, per le quali è prevista la comunicazione prima della sottoscrizione del contratto, siano trasmesse al cliente?

A) Sì, sempre

B) Solo in caso di accordo tra un iscritto alla sezione A e un iscritto alla sezione B del RUI

C) No, per ragioni di privacy

Risposta esatta (database): A

25

Ai sensi dell’art. 143 del d.lgs. 209/2005, nel caso di sinistro, i conducenti dei veicoli coinvolti o, se persone diverse, i rispettivi proprietari, devono denunciare il sinistro avvalendosi del modulo:

A) fornito dalla propria assicurazione

B) fornito direttamente dall’IVASS

C) scaricabile dal sito della Motorizzazione Civile

Risposta esatta (database): A

26

In caso di più incarichi di distribuzione o accordi di libera collaborazione, per determinare l’importo della fideiussione bancaria e quindi non essere soggetti ai connessi obblighi di separazione patrimoniale, il quattro per cento dei premi incassati previsto dall’art. 64 del Regolamento IVASS n. 40/2018 viene calcolato:

A) sul monte premi netto, riferito al solo incarico dell’intermediario con la quota di incassato più alta, risultante al 31 dicembre dell’anno precedente

B) sul monte premi netto riferito alle 3 quote di singoli accordi che compongono la percentuale maggiore di incassato, risultante al 31 dicembre dell’anno precedente

C) sul monte premi netto, complessivamente incassato dall’intermediario, indipendentemente dalla quota relativa ai singoli accordi, risultante al 31 dicembre dell’anno precedente

Risposta esatta (database): C

27

Ai fini del calcolo dell’IRPEF, i premi per assicurazioni aventi per oggetto il rischio di eventi calamitosi stipulate relativamente a unità immobiliari ad uso abitativo, sono:

A) sono detraibili al 50%

B) oneri detraibili

C) irrilevanti in quanto non detraibili

Risposta esatta (database): B

28

L’IVASS nel rilasciare l’autorizzazione alle imprese di riassicurazione aventi la sede legale nel territorio della Repubblica verifica che la direzione generale e amministrativa dell’impresa richiedente sia stabilita nel territorio della Repubblica?

A) No

B) Sì

C) No, è solo sufficiente che i soggetti che svolgono tali funzioni siano residenti in Italia

Risposta esatta (database): B

29

Ai sensi dell’art. 2740 del Codice Civile, il debitore risponde dell’adempimento delle obbligazioni:

A) con tutti i suoi beni esistenti al momento della stipulazione del contratto

B) con tutti i suoi beni, presenti e futuri

C) con i beni specificamente individuati nel contratto

Risposta esatta (database): B

30

Chi può esercitare attività riassicurativa?

A) L’esercizio della sola attività riassicurativa è riservata alle imprese di riassicurazione

B) Pool di broker autorizzati

C) I broker autorizzati

Risposta esatta (database): A

31

Ai sensi del Regolamento IVASS n. 40/2018, le imprese sono obbligate a conservare la documentazione relativa alla formazione e all’aggiornamento professionale eventualmente impartiti agli intermediari e ai propri dipendenti direttamente coinvolti nell’attività di distribuzione?

A) Sì, almeno fino al termine dell’anno successivo al quale la formazione e l’aggiornamento professionale fanno riferimento

B) No, non è fatto obbligo alle imprese di conservare la documentazione relativa alla formazione

C) Sì, per la durata del rapporto ovvero per altro termine maggiore previsto dalla legge e, in ogni caso, per almeno cinque anni dalla cessazione del rapporto

Risposta esatta (database): C

32

Una SIM può essere iscritta nella sezione B del RUI?

A) Sì, a condizione che distribuisca solo prodotti standardizzati

B) No, mai

C) Sì, sempre

Risposta esatta (database): B

33

Ai sensi dell’art. 308 del d.lgs. n. 209/2005, come è punito l’abuso di denominazione assicurativa?

A) È punito penalmente

B) È punito con una sanzione amministrativa pecuniaria

C) Non è punito

Risposta esatta (database): B

34

In base al Codice Civile, il contratto ha forza di legge tra le parti. Può essere sciolto:

A) esclusivamente in caso di sopravvenuta incapacità di una delle parti

B) anche per recesso unilaterale secondo quanto previsto dalla legge

C) solo per mutuo dissenso

Risposta esatta (database): B

35

Trattandosi di riassicurazioni “finite”:

A) i relativi contratti devono obbligatoriamente contenere specifiche clausole dalle quali risulti evidente il significativo trasferimento al riassicuratore del solo rischio di sottoscrizione

B) i relativi contratti devono obbligatoriamente contenere specifiche clausole dalle quali risulti evidente il significativo trasferimento al riassicuratore sia del rischio di sottoscrizione sia del rischio di timing

C) sono facoltative le clausole contrattuali dalle quali risulti il significativo trasferimento al riassicuratore del rischio di sottoscrizione e del rischio di timing

Risposta esatta (database): B

36

Nella coassicurazione come avviene la ripartizione del rischio?

A) La ripartizione del rischio avviene tra più assicuratori, secondo quote predeterminate, in modo tale che ciascuno di essi risponde solo della quota personalmente assicurata

B) La ripartizione del rischio avviene tra assicuratore e riassicuratore mediante sottoscrizione di un trattato di riassicurazione

C) La ripartizione del rischio avviene secondo lo schema di una assicurazione plurima secondo il quale per il medesimo rischio vengono contratte separatamente più assicurazioni presso differenti assicuratori

Risposta esatta (database): A

37

Ai sensi del Codice delle assicurazioni private, un’impresa di assicurazione italiana può avere come oggetto esclusivo l’esercizio all’estero dell’attività assicurativa?

A) No, ne è espressamente vietata la costituzione

B) Sì, purché l’attività sia svolta in Paesi membri dell’Unione europea individuati con regolamento IVASS

C) Sì, purché l’attività sia svolta in Paesi extracomunitari

Risposta esatta (database): A

38

Ai sensi del Regolamento IVASS n. 40/2018, vi è l’obbligo del possesso dei requisiti di onorabilità di cui all’art. 110, comma 1, del Codice delle Assicurazioni Private per un addetto all’attività di distribuzione che opera esclusivamente all’interno dei locali di un intermediario iscritto nella Sezione E del RUI?

A) No, in alcun caso

B) Sì, in qualunque caso

C) No, solo se iscritto a sua volta in Sezione E

Risposta esatta (database): B

39

Per la promozione e il collocamento di contratti di assicurazione mediante siti internet, gli intermediari iscritti nel RUI o inseriti nell’Elenco annesso possono avvalersi di qualsiasi dominio?

A) No, si avvalgono esclusivamente dei domini e dei sotto‑domini internet dei quali abbiano dato comunicazione all’IVASS

B) È sufficiente che si tratti di domini comunicati all’impresa

C) Sì, senza limitazioni

Risposta esatta (database): A

40

A norma dell’art. 1762 del Codice Civile, se il mediatore non manifesta a un contraente il nome dell’altro:

A) non risponde dell’esecuzione del contratto, che pertanto viene annullato, ed è soggetto ad una sanzione amministrativa pecuniaria

B) risponde dell’esecuzione del contratto e, quando lo ha eseguito, subentra nei diritti verso il contraente non nominato

C) non risponde dell’esecuzione del contratto e il contratto è nullo

Risposta esatta (database): B

41

In base al Codice delle Assicurazioni Private, per richiedere il risarcimento in caso di sinistro, il terzo trasportato che ha subito il danno:

A) deve promuovere la procedura di risarcimento nei confronti della propria assicurazione

B) deve promuovere la procedura di risarcimento nei confronti dell’impresa di assicurazione del veicolo sul quale era a bordo al momento del sinistro

C) non deve promuovere alcuna procedura di risarcimento perché questa è automatica a seguito della verifica delle responsabilità dei conducenti

Risposta esatta (database): B

42

In riferimento alle regole di comportamento per la distribuzione dei prodotti d’investimento assicurativi previste dal Regolamento IVASS n. 40/2018, le informazioni da fornire ai clienti sul prodotto possono utilizzare il nome dell’autorità di vigilanza competente?

A) Sì, ma solo se il prodotto di investimento assicurativo è stato approvato dalla competente autorità

B) No, per evitare di indicare o suggerire che essa avalli o approvi i prodotti d’investimento assicurativi distribuiti

C) Sì, è obbligatorio perché un prodotto d’investimento assicurativo deve essere approvato dalla competente autorità

Risposta esatta (database): B

43

In caso di sinistri causati da guida in stato di ebbrezza, l’impresa assicuratrice può esercitare diritto di rivalsa nei confronti del proprio assicurato responsabile per le somme versate al danneggiato?

A) Sì, ma solo per sinistri superiori ad € 100.000

B) No, mai

C) Sì, ove conforme a quanto previsto contrattualmente

Risposta esatta (database): C

44

Come previsto dall’art. 11 del d.lgs. 252/2005 (Disciplina delle forme pensionistiche complementari), gli aderenti alle forme pensionistiche complementari possono richiedere un’anticipazione della posizione individuale maturata, tra l’altro:

A) in qualsiasi momento, per un importo non superiore al 30 per cento per spese sanitarie a seguito di gravissime situazioni relative a sé, al coniuge e ai figli per terapie e interventi straordinari riconosciuti dalle competenti strutture pubbliche

B) decorsi otto anni di iscrizione, per un importo non superiore al 50 per cento, per l’acquisto della prima auto

C) in qualsiasi momento, per un importo non superiore al 75 per cento per spese sanitarie a seguito di gravissime situazioni relative a sé, al coniuge e ai figli per terapie e interventi straordinari riconosciuti dalle competenti strutture pubbliche

Risposta esatta (database): C

45

Secondo il Regolamento IVASS n. 38/2018, nel caso di contratti di riassicurazione che devono essere provati per iscritto ai sensi dell’articolo 1928 del codice civile:

A) l’impresa provvede alla registrazione dei rapporti contrattuali al più tardi entro dodici mesi dalla conclusione degli accordi

B) l’impresa provvede alla formalizzazione dei rapporti contrattuali al più tardi entro quattro mesi dalla conclusione degli accordi e comunque dalla data di effetto della copertura

C) l’impresa può provvedere alla formalizzazione dei rapporti contrattuali senza limiti di tempo

Risposta esatta (database): B

46

Ai sensi del Codice delle Assicurazioni Private, nei rami danni l’autorizzazione denominata “Assicurazione auto” rilasciata cumulativamente per più rami comprende:

A) i rami 1 (Persone trasportate), 9 (Altri danni ai beni) e 10 (Responsabilità civile autoveicoli terrestri)

B) i rami 10 (Responsabilità civile autoveicoli terrestri) e 13 (Responsabilità civile generale)

C) i rami 1 (Persone trasportate), 3 (Corpi di veicoli terrestri), 7 (Merci trasportate) e 10 (Responsabilità civile autoveicoli terrestri)

Risposta esatta (database): C

47

Ai sensi del Regolamento IVASS n. 41/2018, nel caso di contratti in cui sono abbinate più garanzie relative a prodotti assicurativi vita diversi dai prodotti d’investimento assicurativi cosa deve essere redatto?

A) Un unico DIP Vita e un unico DIP aggiuntivo Vita anche se le garanzie oggetto di abbinamento sono prestate da imprese differenti, oppure se il prodotto è realizzato da più soggetti

B) Esclusivamente un unico DIP aggiuntivo Vita

C) Solo un unico DIP Vita

Risposta esatta (database): A

48

In base all’art. 8 del Regolamento ISVAP 24/2008, le imprese di assicurazione autorizzate in Italia gestiscono i reclami di loro pertinenza dando risposta al reclamante:

A) entro 45 giorni dal loro ricevimento

B) entro 30 giorni dal loro ricevimento

C) entro 3 mesi dal loro ricevimento

Risposta esatta (database): A

49

In riferimento alle Regole di comportamento per la distribuzione dei prodotti d’investimento assicurativi previste dal Regolamento IVASS n. 40/2018, l’intermediario di assicurazione è tenuto, fra l’altro, al rispetto di particolari condizioni circa il carattere grafico che devono avere le informazioni sui rischi?

A) Sì, per i contraenti con un’età superiore a 65 anni deve essere utilizzato un carattere grafico di dimensioni almeno doppie al carattere normalmente previsto

B) Sì, deve essere utilizzato un carattere grafico di dimensioni almeno uguali alle dimensioni del carattere prevalentemente utilizzato per tutte le informazioni fornite sul prodotto, nonché una disposizione grafica che assicuri che tale indicazione sia messa in evidenza

C) No, non sono previste condizioni specifiche circa il carattere grafico da utilizzare nell’indicazione dei rischi

Risposta esatta (database): B

50

In base al d.lgs. 206/2005 (Codice del Consumo), in caso di recesso da parte del consumatore da un contratto di assicurazione commercializzato a distanza, l’impresa assicurativa deve:

A) restituire integralmente il premio al consumatore

B) restituire parzialmente il premio al consumatore, trattenendone una frazione relativa al periodo in cui il contratto ha avuto effetto

C) trattenere integralmente il premio versato dal consumatore

Risposta esatta (database): B

Ti è piaciuto questo articolo? condividilo con i tuoi amici / followers!