Ecco le domande del modulo assicurativo con le risposte corrette da noi identificate.

Usatele per verificare la vostra prova d’esame.

Restiamo adesso in attesa della correzione ufficiale da parte dell’IVASS.

Se volete essere subito avvisati non appena l’IVASS pubblicherà la correzione ufficiale e gli esiti registratevi lasciando il vostro indirizzo e-mail nel box qui a destra.

Buongiorno,

Volevo chiedere se la definizione di premio puro trovata alla prova d’esame fosse impropria, poiché anche sul manuale viene definito come “la somma del premio di rischio e del premio di risparmio”. Questa definizione “l’ammontare ottenuto come il prodotto tra la frequenza dei sinistri e l’ammontare medio del danno ” che sembra ricordare maggiormente la modalità di calcolo del premio nel ramo danni e si adatta di più a questùultima. Per lo più la domanda lo specifica che si parla del “ramo vita” e quindi la definizione dovrebbe riflettere la natura di questo ramo.

Buongiorno, infatti ho avuto la tua stessa interpretazione mi spiego meglio:

PREMIO PURO

Rappresenta quella componente del premio di tariffa che viene calcolata sulla base del rischio assunto dall’assicuratore. Nelle assicurazioni contro i danni, il premio puro viene calcolato sostanzialmente in base alle previsioni relative alla frequenza e al costo medio dei sinistri;

nelle assicurazioni sulla vita esso viene determinato sulla base di ipotesi demografiche (probabilità di morte o di sopravvivenza degli assicurati) e di ipotesi finanziarie (rendimento ottenibile sui mercati finanziari)

Infatti, l’ho lasciata in bianco in quanto il dubbio ha prevalso e non me la sentivo di prendermi una penalità proprio su questa. Poi la definizione di premio puro relativa al ramo vita che hai condiviso, e con la quale concordo, relativa al ramo vita è proprio inerente a un evento “attinente alla vita umana” che ha a che fare con la ” vita biologica ” dell’assicurato (probabilità di morte o di sopravvivenza) e pure questa differenza rilevante. Il ramo vita non tratta di sinistri o danni a beni, ma piuttosto di eventi umani e biologici che hanno una probabilità statistica di verificarsi. Questa cosa merita attenzione.

non sò chi abbia formulato il test, ma sta di fatto che su molte domande andrebbe fatto ricorso perchè sono molto ambigue e che lasciano spazio ad interpretazioni più varie, a mio parere un test del genere non deve lasciare spazio alle varie interpretazioni di chi è che redige

Desidero ringraziare pubblicamente il dott. Infantino e tutto il mitico staff di Insurance Lab per la proficua preparazione e l’ottimo materiale messo a disposizione per la preparazione dell’esame. Tutti i docenti sono stati squisiti quanto a disponibilità e molto professionali quanto a preparazione, non esiterei a consigliare Insurance Lab a chiunque per la preparazione dell’esame IVASS. Spero di poterli rincontrare per ringraziarli personalmente.

Con riconoscenza e stima,

Tito Valerio Russo

avete pubblicato anche le risposte del modulo riassicurativo ?

No.

Quest’anno tutti i candidati sono stati sottoposti ad un notevole stress che ha preceduto l’esame dovuto ad enormi ritardi visto che la prova è iniziata alle ore 13.30 circa com un’attesa di ben 5 ore!. Concentrarsi per sostenere l’esame è stato difficile e soprattutto l’ansia di non riuscire a raggiungere le mete per il rientro ha compromesso certamente l’esito di molti.Reputo che l’introduzione della possibilità delle correzioni alle risposte date sia stata provvidenziale ma inficiata dal timore di dover consegnare anticipatamente per evitare l’uscita a scaglioni che avrebbe comportato per ognuno di noi ulteriori ritardi.

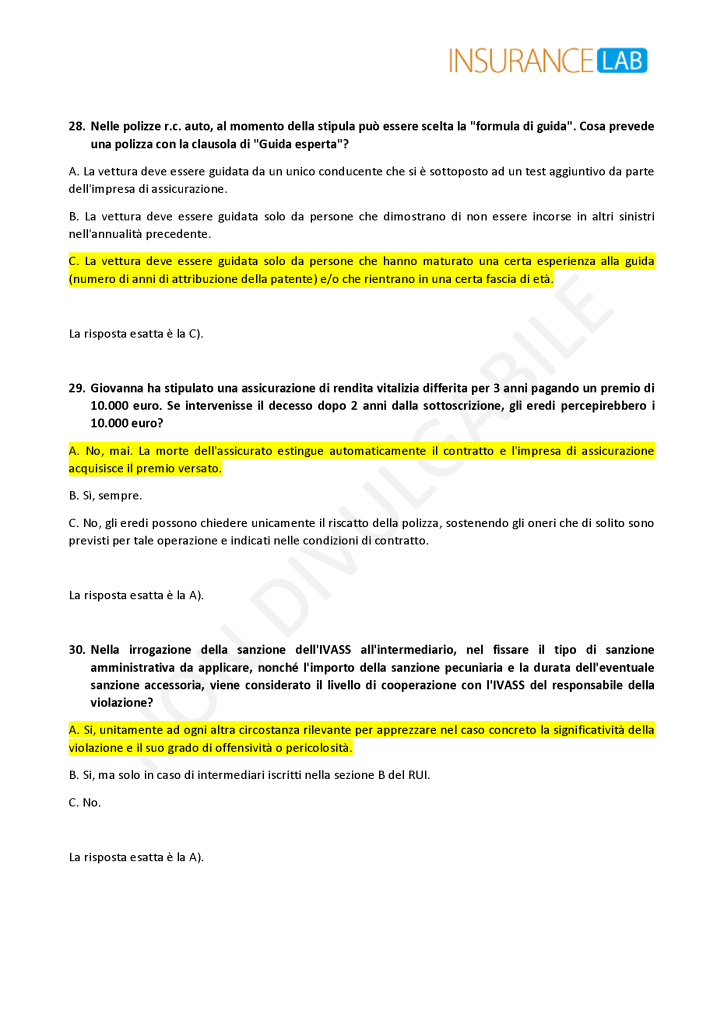

buongiorno, alla domanda 20 la risposta corretta non è la c?

Infatti è ambigua in quanto l’intermediario è tenuto a comunicare al cliente come si evince da gazzetta ufficiale:

Fatto salvo quanto disposto dall’articolo 131 in materia di trasparenza sui compensi in relazione alla distribuzione di contratti di r.c. auto, l’intermediario assicurativo e l’intermediario assicurativo a titolo accessorio comunicano al contraente, prima della conclusione del contratto, la natura del compenso ricevuto in relazione al contratto distribuito, precisando se il compenso percepito consiste in: a) un onorario corrisposto direttamente dal cliente; b) una commissione inclusa nel premio assicurativo; c) altri tipi di compensi, compresi i benefici economici di qualsiasi tipo offerti o ricevuti in virtu’ dell’intermediazione effettuata

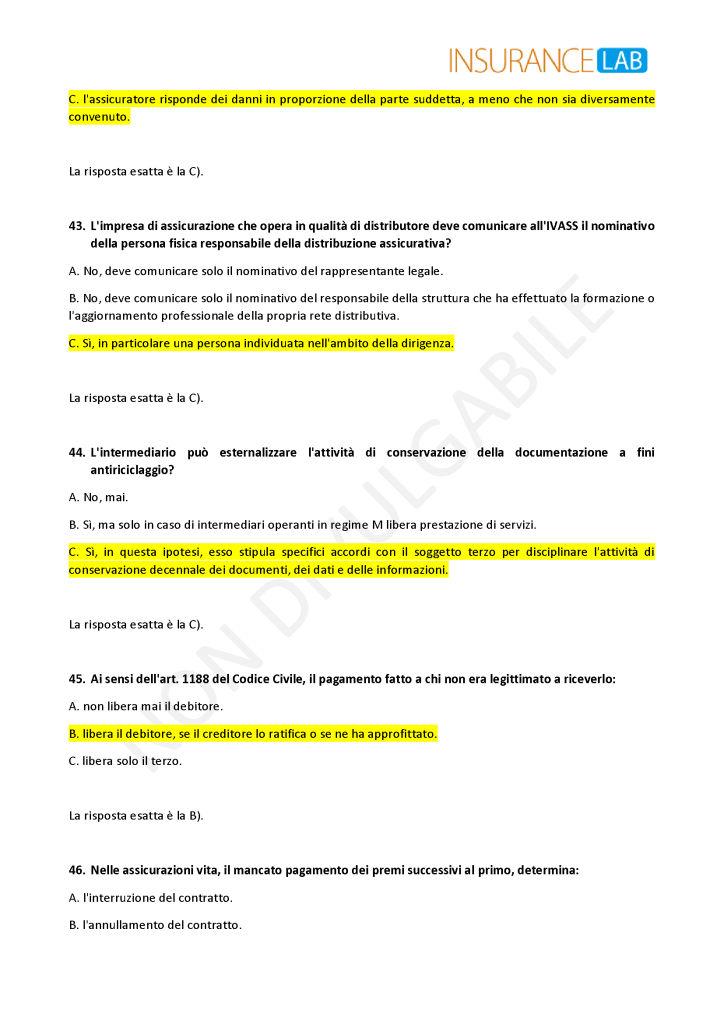

vorrei chiarimenti sulla domanda 8 le azioni sull antiriciclaggio non riguardano anche i rami danni con la limitazione al contante di 750 euro?

buonasera, la domanda 29 contiene due risposte corrette a mio avviso, perché la risposta c parla di compenso è il compenso nel decreto del 28 maggio 2018 n 68 art. 1 lettera d recita “compenso: qualsiasi commissione, onorario, spesa, o altro pagamento, inclusi altri benefici economici di qualsiasi tipo o qualunque altro vantaggio o incentivo finanziario o non finanziario, offerti o forniti in relazione ad attivita’ di distribuzione assicurativa”

Cosa ne pensate?

domanda numero 20 faccio riferimento e non 29

Grazie per il vostro contributo

Frequentare il corso InsuranceLAB mi ha aiutato moltissimo ad avere spiegazioni semplici e soprattutto ad organizzare in modo efficiente la preparazione all’esame. La piattaforma dispone di tante prove per esercitarsi molto simili alla prova d’esame e loro sono gentili, super formati e disponibilissimi. E’ importantissimi studiare e prepararsi bene per affrontare e superare la prova e per questo consiglio vivamente di frequentare questo corso.

Grazie di cuore Marzia per le tue parole di stima e di apprezzamento. Auguri per il tuo successo!

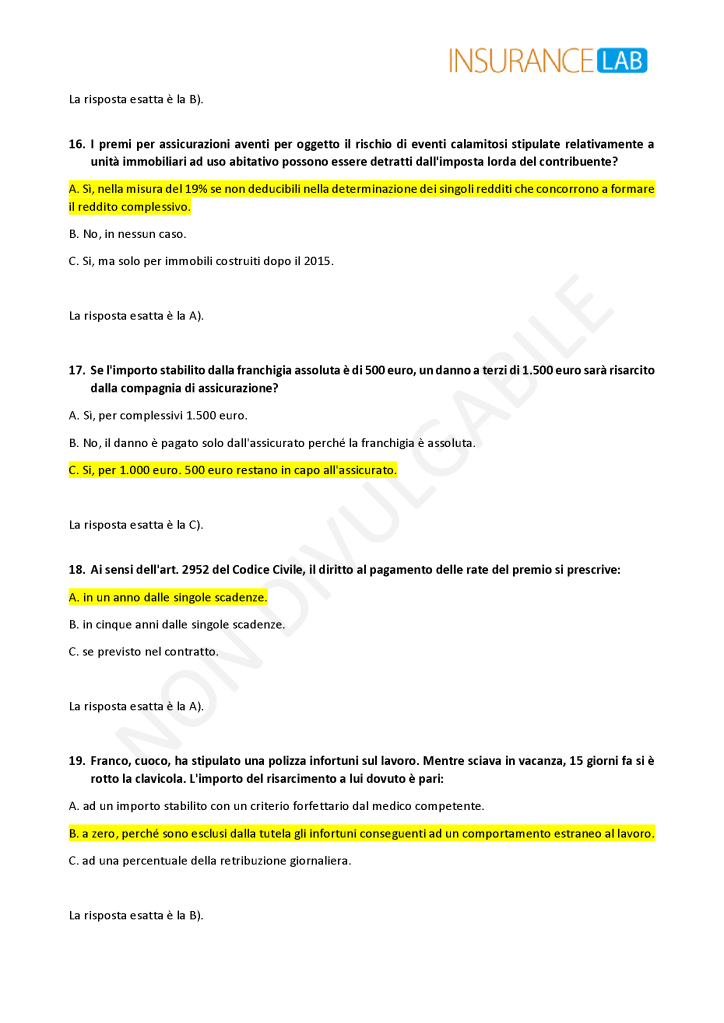

Domanda 17, ho bisogno di chiarimenti sulla risposta da voi indicata perché ho sempre ascoltato altro anche durante la giornata di ripasso… franchigia non opponibile al terzo che pertanto riceve dalla compagnia l’intero importo del danno e la compagnia recupera poi la franchigia dall’assicurato. Mi sbaglio?

La domanda è scritta in un italiano molto tendenzioso

La risposta è la C. Giocavano proprio a farvi confondere con la regola RCA

Per me la domanda nel modo in cui è posta è suscettibile di varie interpretazioni… “un danno a terzi di 1500 euro sarà risarcito dalle compagnia”

Sarà sicuramente risarcito per 1500 euro (di cui 500 saranno a carico dell’ assicurato)

Sono curioso di come debba comportarsi il liquidatore…se liquida 1.500,00 € al III e chiede indietro 500,00 € al suo assicurato oppure se da solo 1.000,00 € al III comunicando lui che gli altri 500,00 glieli deve dare l’assicurato che ha causato il danno…

Pingback: Tutte le risposte esatte dell’Esame IVASS del 23 Ottobre 2024 - IOAssicuro

Caro Salvatore, (e tutti i professori del corso)

Volevo esprimerti un sincero ringraziamento per il corso di preparazione all’esame IVASS che ho avuto il piacere di seguire con te. Grazie al tuo gruppo, alle tue strategie, ai tuoi consigli molto validi, alla tua chiarezza, passione e capacità di rendere accessibili argomenti complessi, ho potuto affrontare la preparazione con una sicurezza e una motivazione che non avrei mai pensato di avere.

La tua dedizione e il tuo modo di insegnare non solo hanno arricchito le mie competenze, ma hanno anche rafforzato la mia determinazione e il desiderio di eccellere in questo settore. Sono davvero grato per l’impegno e il supporto che hai messo nel corso, e porterò con me tutti gli insegnamenti che hai condiviso.

con le tue risposte dovrei essere passato, ed è solo la prima volta per me.

Grazie ancora di cuore!

C. Amabile

Grazie Cosma e ancora auguri e congratulazioni!