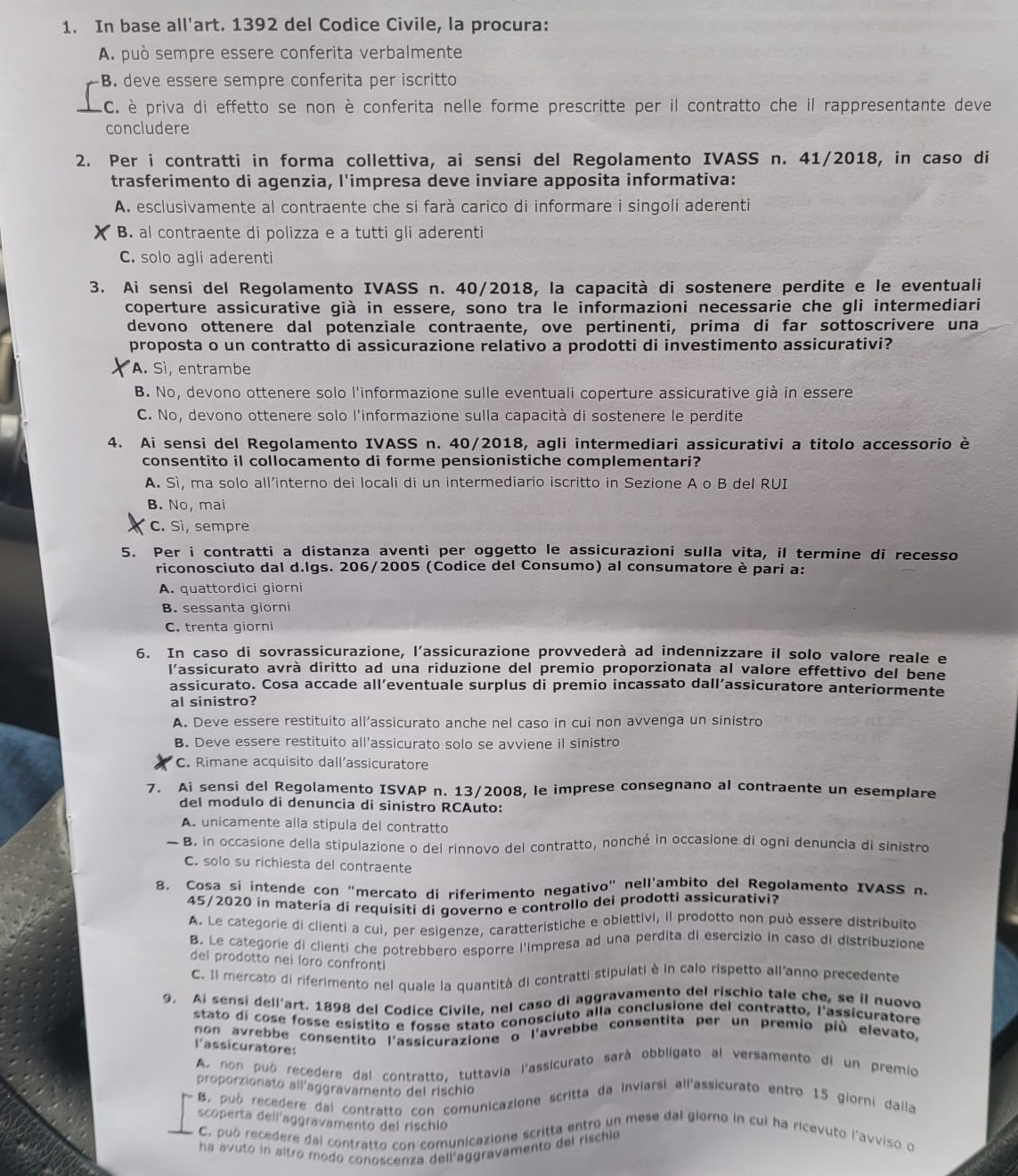

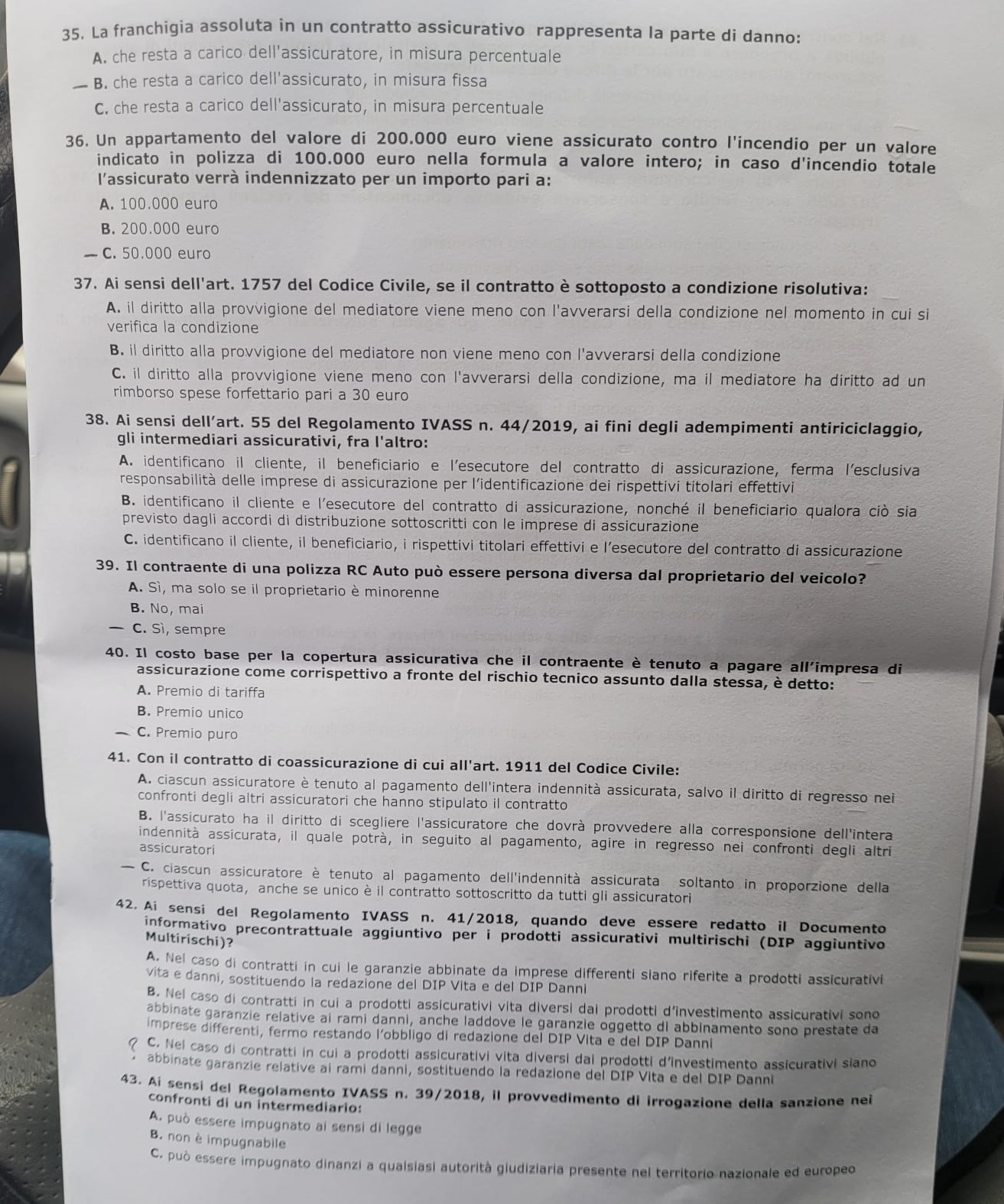

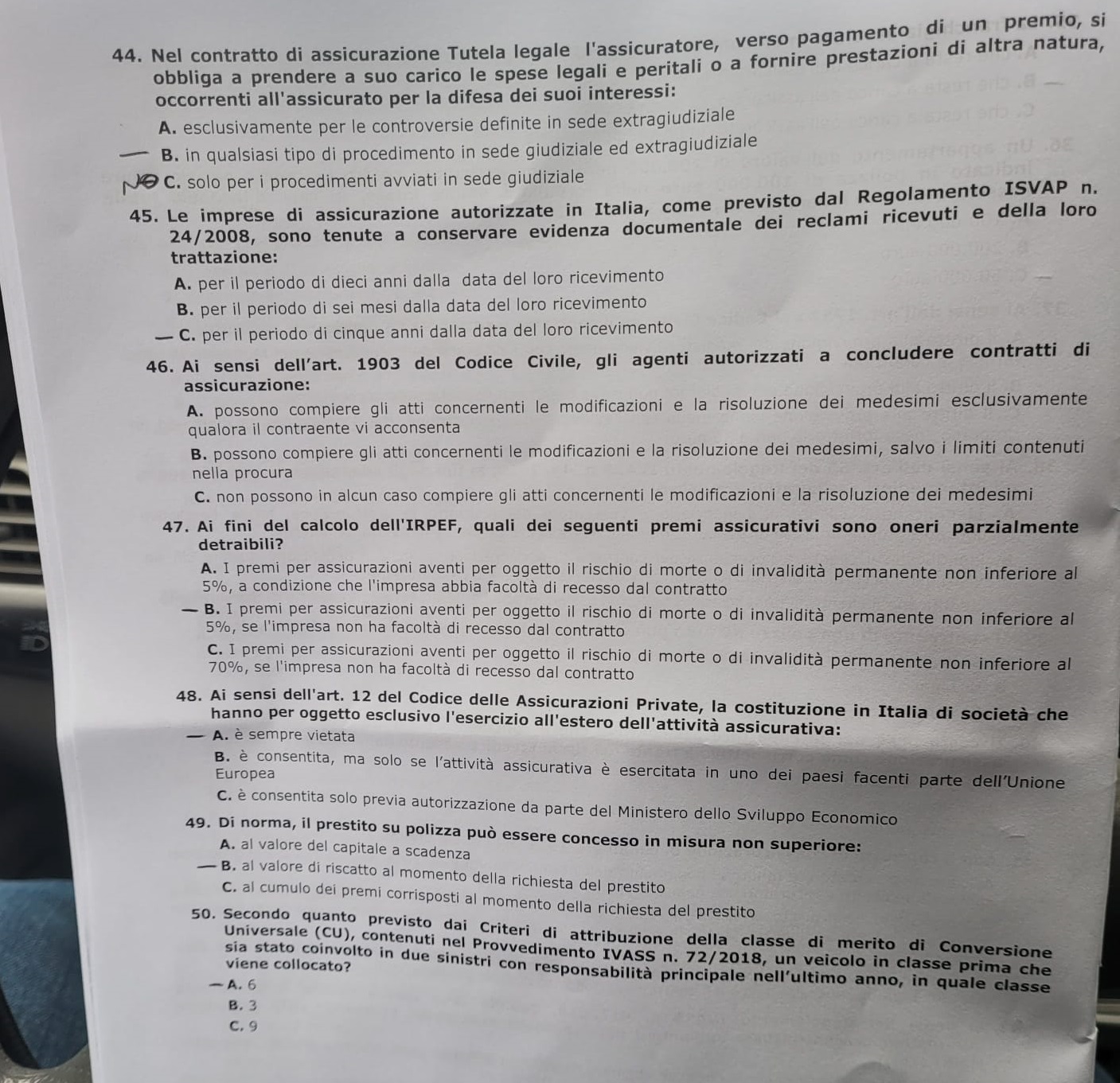

La 36 è la C, ho trovato un esempio su una presentazione dell Ivass del 12/2019:

Esempio: un appartamento del valore di 200.000 euro viene assicurato

contro l’incendio per un valore indicato in polizza di 150.000 euro; in caso

d’incendio totale l’assicurato verrà indennizzato per un importo pari a

112.000 euro, che rappresenta il massimo importo liquidabile, considerato

che l’assicurato ha previsto in polizza un valore pari al 75% del valore

reale dell’immobile (sottoassicurazione). La compagnia è quindi tenuta a

liquidare il 75% del massimale

Scusatemi, ma non mi trovo d’accordo, anche io ho letto la presentazione IVASS 12/2019 ma credo che hanno commesso un errore, perché, se il valore dell’immobile fosse stato di 1.500.000 e quello indicato in polizza di 150.000 (cioè il 10% del valore reale) la compagnia avrebbe indennizzato 15.000?

Ma poi tenendo sempre presente l’esempio precedente,( valore reale 200.000, valore indicato nella polizza 150.000) in caso di danno parziale del valore di 150.000 la compagnia indennizzerebbe sempre 112.000, cioè la stessa cifra dell’eventuale danno totale?

La regola giusta da tenere a mente è : entità del danno X valore assicurato / valore reale

Nelle assicurazioni a valore intero (tipica quella del Ramo Incendio), se l’assicurazione copre solo una parte del valore che la cosa assicurata aveva al tempo del sinistro, l’assicuratore risponde dei danni in proporzione della parte suddetta, a meno che non sia diversamente convenuto come, ad esempio, nelle assicurazioni Furto a primo rischio (assoluto o relativo). Trattasi della ben nota regola proporzionale (VALORE ASSICURATO/VALORE EFFETTIVO = X/DANNO dove X rappresenta la somma che l’assicuratore pagherà all’assicurato). Si ritiene comunemente che tale regola trovi applicazione solo in caso di danno parziale. In realtà, anche nel danno totale, l’indennizzo (X) risulta pari alla somma assicurata proprio per l’applicazione della regola stessa e l’assicurato rimarrà assicuratore di se stesso per la parte di danno rimasta scoperta.

Il problema è che sul set informativo di polizza si richiama spesso alla formula da utilizzare e all’entità del danno, mentre il disposto del codice civile recita solo

Se l’assicurazione copre solo una parte del valore che la cosa assicurata aveva nel tempo del sinistro(1), l’assicuratore risponde dei danni in proporzione della parte suddetta(2), a meno che non sia diversamente convenuto(3)

Pertanto preso letteralmente così credo intendano sia giusta la C, poi magari danno per buona quella dei 100.000

Buongiorno Mi domandavo se avete ricevuto le domande di ieri ed oggi Grazie mille! Matteo

Tra tutti i questionari, a partire dal 2015, di cui ho preso visione sino a quello, ahimé, di oggi 7/10/2021 (lettera estratta G) QUESTO ERA DANNATAMENTE IL PIÙ DIFFICILE!!! ‘tacci loro!!!

Non é giusto operare discriminazioni di difficoltà SOLO in base al giorno in cui capita di sostenere l’ ESAME.

Più che gli argomenti trattati la difficoltà a sto giro era molta di più nell’interpretazione delle forme esposte.

Per chi lo sostenesse domani: sceglietevi un buon Santo a cui votarvi perché oggi non bastava nemmeno aver studiato discretamente bene 😥

L’esame di oggi è stato a dir poco imbarazzante in negativo. Un livello di difficoltà totalmente squilibrato rispetto a quello delle precedenti sessioni. Domande poco teoriche, prevalentemente ad interpretazione. Trovo assurdo questa disparità di trattamento. Premetto che mi sono presentato con una preparazione medio alta.

Ciao Rino… Sì è vero mlt domande erano ‘trabocchetto’…magari uno ha in mente chiaro il concetto xkè l’ha studiato infatti gli argomenti nn erano difficili ma la forma esposta differisce nei particolari cn un’altra simile che fanno in modo che la risposta sia quella nn corretta… Pollice verso…!!

Confermo, esame decisamente molto più complesso di quelli dei giorni precedenti e mi sento di dire, avendoli fatti tutti, degli anni precedenti. Risposte estremamente simili tra loro, margine di errore molto risicato. All’uscita eravamo tutti esterrefatti. Ci vuole culo nell’estrazione, come nella vita. Mi ricorderò la lettera “G” per molto tempo. Ad ogni buon conto, fiducia e ottimismo, aspettiamo gli esiti. Un abbraccio a tutti voi e in bocca al lupo per chi deve ancora sostenerlo.

Ciao Riccardo ,sulle risposte che hai pubblicato tu riguardo l’esame del giorno 5 martedì ,con i tuoi risultati avrei passato l’esame ,su 40 risposte 34 giuste ,ma a quanto pare c’è ne sono alcune diverse …quindi dovrei scendere a 32 giuste e 8 sbagliate ,quindi bocciato ,ci sono ancora dubbi sulle divergenze con gli altri risultati diversi dai tuoi?

Ciao Marco, leggendo i vari commenti troverai scorrendo le eventuali correzioni di alcune risposte da me fornite o comunque un ragionamento fatto insieme agli altri candidati su quelle domande che ci sono sembrate più spinose e dubbie. Indicaci quali sono quelle che ti crucciano, posto che se l’hai fatto martedì ti assicuro che quello odierno era assai più complicato. 🙂

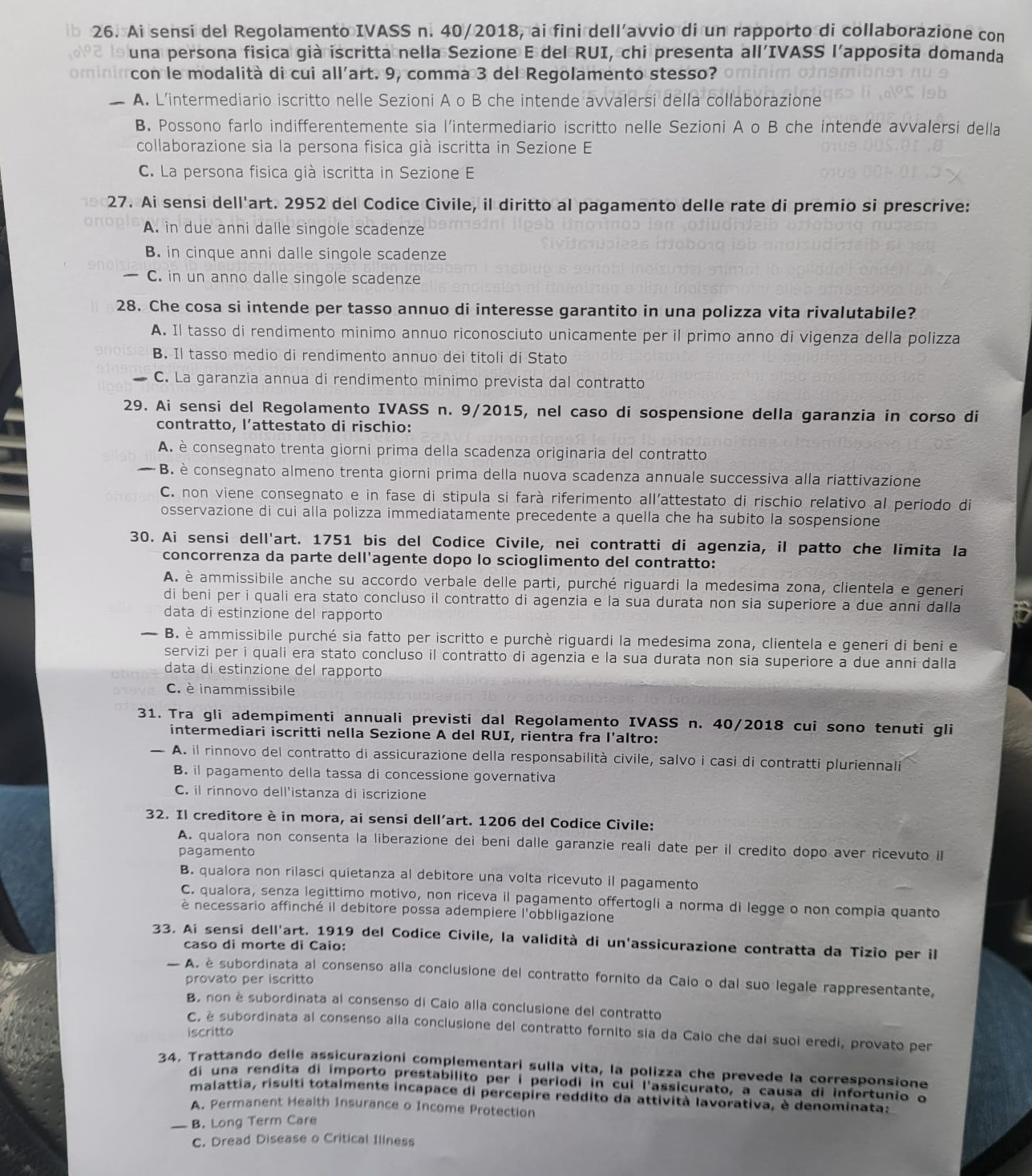

Le divergenze aime’ sono sulla 12,34,36 ho risposto come hai postato tu …

12 C

34 A

36 C

…solo su quest’ultima c’è una diatriba accesa (diatriba squisitamente passionale, nulla di più). Io sostengo che anche sul danno totale, essendo la polizza sottoscritta a valore intero, si debba applicare la regola proporzionale. Ribadisco, tuttavia, che si tratta di mia interpretazione.

Ok Grazie ,se la 36 e’ la C come sostieni e come ho risposto io allora secondo i miei conti non lo passerei per 1 domanda …questo significa 29,5 .🙈🙈vuol dire che non me lo merito per un nulla .🤔🤔 Non e’ che anche quella storia dei 10 giorni anziché 30 sulla 12 …scherzo

Ecco..aiuto!!! Io ce l’ho domani perfetto..

Ma cos’avevi di difficoltà come domande??

Codice civile art. 1176, 1755 e 1897. Poi art. 57 del reg. 39/2018. Ricordo questi 4 quesiti particolarmente espressi in maniera subdola. Ripeto, risposte tutte molto vicine, dissonavano di pochissimo, difficile distinguere la “sola vera”. 72/2018 uscirà certamente qualcosa, 39/2018 pure, 40/2018 c’erano almeno 4-5 domande, risarcimento diretto (caso di applicabilità e non), un paio sul 45/2020 (POG), una sulla polizza credito, una rivalutazione di polizza ramo I, un danno totale su polizza contratta a valore intero, cos’è il tasso tecnico. Ecco, questo mi ricordo. Spero sia utile. Grazie

L’eccelso Paolo Rossin, con il quale domani avrò il piacere di condividere questo giorno importante, mi comunica alcune domande emerse quest’oggi (fonte: un suo contatto che ha sostenuto l’esame oggi e che gli ha scritto su una chat personale):

• Differenza tra massimale e valore assicurato

• RCA rischio statico rimorchio

• CARD/CTT quando non si applica

• Calcolo matematico rivalutazione

• Mercato di riferimento effettivo ed effettivo negativo

• Esenzione IVA nei prodotti assicurativi

• Termine per fornire a richiesta del cliente CGA e documenti vari

• In caso di assistenza stradale…

• Assicurazione a secondo rischio

+++ le immancabili, molteplici domande sulla triade regolamentare 40/2018, 41/2018 e 45/2020

Sulla domanda di cui al p.to nr. 2, lo confesso, sono rimasto un pò interdetto, ho dovuto andare a ripescare gli appunti (è una di quelle che o ricordi o non ricordi, c’è poco da ragionare, credo proprio che in sede di esame avrei omesso di risponderla, per non incorrere nel probabile -0,5) >>> “l’assicurazione rimorchio contro il rischio statico è obbligatoria per il risarcimento danni del veicolo con rimorchio quando quest’ultimo è staccato dalla motrice e durante le manovre per l’aggancio ed il posizionamento per la sosta. Tale assicurazione non copre i rischi da circolazione del rimorchio quando è attaccato alla motrice. La polizza per il rischio dinamico è, invece, un’assicurazione facoltativa per i danni da responsabilità civile causati a terzi dalla circolazione del rimorchio”.

A beneficio comune (e per sentirmi meno solo in questo percorso 🙂 ), essendo purtroppo sprovvisto di buona memoria, ho redatto questo specchietto sinottico che riporta le principali tempistiche di comunicazione da soggetto “X” a soggetto “Y” presenti all’interno del Regolamento IVASS 40/2018, che par essere tanto gettonato. Spero possa essere d’ausilio anche a voi, prestandosi, naturalmente, a modifiche/ integrazioni di sorta. Grazie

***

ENTRO 5 (CINQUE) GIORNI LAVORATIVI

• Intermediari iscritti in A, B, D o F >>> comunicano ad IVASS la perdita di uno o più requisiti per l’iscrizione nel RUI

• Intermediari non operativi iscritti in A, B, o F >>> comunicano ad IVASS la ripresa dell’attività di intermediazione (i.e. ritornano operativi)

• Intermediari iscritti in A, B, D, o F che vendono con tecniche a distanza >>> inviano la polizza sottoscritta al contraente, qualora quest’ultimo non abbia espresso la volontà di riceverla su supporto durevole

• Impresa di assicurazione >>> comunica ad IVASS l’avvio di una gestione interinale, indicando anche il responsabile (dipendente interno dell’impresa stessa) che si occupa della gestione interinale fino al conferimento dell’incarico a nuovo agente/ nuova compagine societaria agenziale

ENTRO 10 (DIECI) GIORNI LAVORATIVI

• Impresa di assicurazione >>> comunica ad IVASS il conferimento del mandato agenziale ad un nuovo soggetto “Alfa”, mettendo fine al periodo di gestione interinale da parte di un responsabile incaricato (dipendente interno dell’azienda). – Si ricorda che l’impresa dispone di massimo 60 (sessanta) giorni, in totale, per conferire l’incarico al nuovo soggetto “Alfa”, a partire da quando si è sciolto l’incarico con la precedente gestione d’agenzia (i.e. una gestione interinale può durare, a stretti termini di regolamento, max. 2 mesi)

• Impresa di assicurazione >>> comunica ad IVASS il conferimento di un incarico (mandato) a intermediari iscritti in A, D, o F

• Impresa di assicurazione >>> comunica ad IVASS le eventuali variazioni occorse in merito agli incarichi conferiti a intermediari iscritti in A, D, o F, ivi incluse le eventuali cessazioni di incarico

• Impresa di assicurazione >>> nel caso in cui utilizzi rete di multilevel marketing, comunica ad IVASS i nominativi di quegli intermediari che utilizzano tale modello di vendita

• Intermediario (focus su sezione A RUI) >>> in tale tempo massimo rimette alla preponente (o mandante) i premi incassati sui contratti perfezionati (fattispecie meglio nota agli addetti ai lavori come “rimessa decadale”)

ENTRO 30 (TRENTA) GIORNI LAVORATIVI

• Intermediari iscritti in A, B, D, o F >>> comunica ad IVASS: i) eventuali variazioni sugli elementi informativi forniti in fase di iscrizione; ii) l’inizio del periodo di inoperatività; iii) nomine e/o cessazioni di responsabili e/o amministratori della compagine societaria

• Impresa di assicurazione e intermediari che si avvalgono di soggetti iscritti in C o E >>> comunicano ad IVASS l’eventuale interruzione del rapporto con tali soggetti

Ciao Riccardo… Grazie x il tuo impegno… Siamo proprio sulla stessa barca e speriamo di raggiungere una spiaggua sicura…ahahahah…

Un saluto a ttt voi… Ci si vede domani…

Capo IV – Disposizioni particolari

Art. 49

(Collocamento di forme pensionistiche complementari)

1. Fermo restando quanto previsto dall’articolo 50, comma 2, lettera a), il collocamento di forme pensionistiche complementari è consentito alle imprese di assicurazione e agli intermediari assicurativi iscritti nel Registro, nonché agli addetti operanti all’interno dei locali di questi ultimi, nel rispetto delle disposizioni impartite dalle Autorità di vigilanza competenti in materia di forme pensionistiche complementari. Ai sensi di quanto disposto dall’articolo 1, comma 1, lettera cc-septies del Codice, il collocamento di forme pensionistiche complementari non è consentito agli intermediari assicurativi a titolo accessorio.

La A è sbagliata perché non è il 45/2020 (quello del POG per intenderci) a disciplinare la trasparenza, che è più un tema di 40/2018. La B è sbagliata perché delega al distributore il monitoraggio ongoing della congruenza e dell’ aderenza alla normativa, mentre e’ sempre l’impresa produttrice a doversene fare carico. Secondo me risposta C.

E cosa significa ongoing? Li parla di monitoraggio nel tempo della corrispondenza del prodotto creato alle esigenze del mercato di riferimento.. non potrebbe essere perciò la B?

Scusa, hai ragione, inglesismo a ca..o un po’ alla milanese imbruttito. Intendevo dire che l’impresa non solo deve mettere in piedi tutto l’impianto definito dalla normativa, ma deve anche curarne ed è responsabile del monitoraggio e della costante adeguatezza in corso d’opera. Grazie

E quindi secondo te è sempre C? Non sono i distributori che si occupano del monitoraggio nel tempo?scusami se mi sto arrovellando su questo quesito…

A mio avviso sì, è il produttore a doversi sincerare che tutto non solo parta bene, ma prosegua anche bene. Dalla relazione al regolamento 45/2020 mi sembra di evincere questo. Grazie

Ciao… La 10 di ieri è come la 18 di lunedì in cui la risposta era la A… Che ne dite…?

Resto sempre nel dubbio che possa essere B perché parla di ruolo fondamentale, e parla di monitoraggio nel tempo che dovrebbe fare il distributore individuando il momento in cui il prodotto non risponda più alle esigenze del mercato.. è plausibile?

In realtà al Capo III – Requisiti di governo e controllo dei prodotti assicurativi applicabili ai distributori , l’Art. 11 (Meccanismi di distribuzione) del regolamento 45, recita:

Ai fini di cui all’articolo 11, del Regolamento (UE) 2017/2358, il distributore adotta procedure idonee a individuare il momento in cui il prodotto non risponda più agli interessi, agli obiettivi e alle caratteristiche del mercato di riferimento individuato dal produttore ai sensi dell’articolo 6, nonché alle altre circostanze relative al prodotto che aggravino il rischio di pregiudizio per il cliente. A tal fine effettua verifiche periodicamente, anche con riferimento alla distribuzione effettuata mediante i soggetti di cui all’articolo 107, comma 4, del Codice.

Esatto li avevo letto , perché parla della verifica nel tempo e dovrebbe farlo il distributore… a questo punto incrociamo le dita!

Confermate che la risposta alla domanda n. 40 è la C?

Il dubbio può al massimo venire tra la A e la C, essendo la B del tutto fuori luogo, è invero una tipologia di pagamento delle polizze vita, insieme al premio annuo e al premio unico ricorrente. La A secondo me è sbagliata perché il premio di tariffa (o premio netto) considera al suo interno anche i caricamenti, ovverosia i costi di gestione sostenuti dalla compagnia (in tali anche le provvigioni di acquisto e di incasso retrocesse alla rete distributiva). Per copertura “base” si intende il cuscinetto puramente assicurativo, quello legato statisticamente/ attuarialmente al rischio assunto. Nel danni il premio puro e’ la somma di premio equo e caricamento di sicurezza, nel vita dipende da variabili demografiche (premio di rischio) e variabili finanziarie (premio di risparmio). Io la intendo così, speriamo che il mio pensiero collimi col vostro. Grazie

1. C

2. B

3. A

4. B

5. C

6. C

7. B

8. A

9. C

10. C

11. A

12. B

13. A

14. A

15. A

16. B

17. C

18. C

19. A

20. A

21. C

22. C

23. A

24. C

25. B

26. A

27. C

28. C

29. B

30. B

31. A

32. C

33. A

34. B

35. B

36. C

37. B

38. C

39. C

40. C

41. C

42. B

43. A

44. B

45. C

46. B

47. B

48. A

49. B

50. A

Commentate perché ho riportato di fretta e possono esserci dei typo. Verificate su regolamenti e codici vari. Grazie

Per la 34 dal normativo ho letto la A e anche per la 9 dal normarivo ho capito la B. . Cosa dite?

Per la 41 la C dovrebbe essere in coassicurazione per quote ripartite, mentre per coassicurazione e basta dovrebbe essere la A.

Per quanto concerna l n. 9 della foto, nel codice civile è chiaramente espresso il termine di un mese per il recesso, quindi con buona confidenza mi sentirei di confermare la risposta C. Sulla domanda 34, invece, non nascondo un cruccio e un dubbio, la diatriba tra A e B mi ha turbato internamente, se aveste evidenze che la risposta corretta fosse A vi pregherei gentilmente di riportarle qui. Sulla 34 non ho sicurtà, usando un caro sostantivo assicuratese. 🙂

Domanda n. 41 >>> Dispositivo dell’art. 1911 Codice Civile – Qualora la medesima assicurazione o l’assicurazione di rischi relativi alle stesse cose sia ripartita tra più assicuratori per quote determinate, ciascun assicuratore è tenuto al pagamento dell’indennità assicurata soltanto in proporzione della rispettiva quota, anche se unico è il contratto sottoscritto da tutti gli assicuratori. >>> Dalla domanda ho intuito che si trattasse della coass per quote ripartite.

non ci posso credere..le mie risposte sono uguali alle tue !! GRAZIEE io ho esame venerdi 😦

Per quanto riguarda la 9 io credo sia la C. Il recesso è sempre di un mese ma è l’effetto del recesso che può avere tempistiche differenti. Immediato, se non avrebbe consentito al contratto mentre 15gg se avrebbe consentito ma a condizioni differenti. Credo sia così o no?

Domanda n. 9

>>> Articolo 1898 codice civile – L’assicuratore può recedere dal contratto, dandone comunicazione per iscritto all’assicurato entro un mese dal giorno in cui ha ricevuto l’avviso o ha avuto in altro modo conoscenza dell’aggravamento del rischio.

Il recesso dell’assicuratore ha effetto immediato se l’aggravamento è tale che l’assicuratore non avrebbe consentito l’assicurazione; ha effetto dopo quindici giorni, se l’aggravamento del rischio è tale che per l’assicurazione sarebbe stato richiesto un premio maggiore.

>>>A prescindere dalla validità del recesso, che dipende da quanto grave è l’aggravamento del rischio e quindi dal comportamento che l’assicuratore avrebbe assunto di fronte ad esso, per l’invio della comunicazione di recesso c’è un solo termine, ed è pari ad un mese. Nell’opzione B di risposta, infatti, non si parla di validità del recesso, ma di tempi di invio della comunicazione. Ciò che rende valida la risposta C, rispetto alla B, è proprio il fatto che entrambe parlano di tempistica di invio del recesso, che può essere una e una sola, ovvero entro un mese da quando l’assicuratore è stato avvisato o ne è venuto a conoscenza.

>>> Quindi, a prescindere dalla posizione che avresti assunto come assicuratore davanti all’aggravamento, ha in ogni caso un mese per inviare la comunicazione di recesso. Poi, e solo poi, se tu non avessi contratto affatto, la validità del recesso è immediata, mentre se avessi contratto a condizioni diverse, la validità del recesso è dopo 15 giorni.

Secondo me alla domanda 34 la risposta corretta è la A

Sono d’accordo, c’è anche scritto Income Protection

Caro Antonio, penso proprio che tu abbia fatto centro. Grazie

***

Le Permanent Health Insurance, abbreviate in PHI, sono forme assicurative nate per la copertura del rischio che l’assicurato, a causa di un infortunio o una malattia, sia totalmente incapace di percepire reddito da lavoro.

Al verificarsi del rischio l’impresa di assicurazione si impegna al versamento di una rendita di rata prestabilita per i periodi di forzata inattività dell’assicurato.

La polizza Permanent Health Insurance prescrive che l’assicurato sia appunto totalmente incapace di svolgere la propria occupazione o una delle occupazioni previste dalle condizioni contrattuali e che, nello stesso periodo, non ne svolga nessun’altra.

La struttura di questa polizza è molto diversa dalle polizze infortuni tradizionali le sue caratteristiche principali oltre quella già vista sono:

• la durata è pluriennale, ma non può superare l’età del pensionamento

• non è rescindibile da qui la definizione di “permanent”

• il premio annuo è costante nel tempo

• hanno un periodo di franchigia temporale assoluto

• un breve periodo per la qualificazione della malattia

• un periodo di carenza iniziale

L’assicuratore può recedere dal contratto, dandone comunicazione per iscritto all’assicurato entro un mese dal giorno in cui ha ricevuto l’avviso o ha avuto in altro modo conoscenza dell’aggravamento del rischio(2).

Il recesso dell’assicuratore ha effetto immediato se l’aggravamento è tale che l’assicuratore non avrebbe consentito l’assicurazione; ha effetto dopo quindici giorni, se l’aggravamento del rischio è tale che per l’assicurazione sarebbe stato richiesto un premio maggiore. Questo è il normativo relativo alla 9

La N.12 è la C.

“Si prevede, in particolare, la trasmissione tempestiva, e

comunque non oltre 30 giorni (a fronte dei 20 previsti dall’articolo 36 del Regolamento n.

5/2006), delle comunicazioni relative a: (i) le eventuali variazioni degli elementi informativi

resi in sede di iscrizione”

secondo il regolamento 40/2018 sono 10 giorni lavorativi per le modifiche, poi in qualsiasi caso la comunicazioni che devono essere fatte ad Ivass sono sempre nel minor tempo possibile…

Ciao Hillary, classico errore nel riportare la risposta, giacché l’avevo sbagliata; ne ho azzeccate 45/50, confesso. 🙂 Hai perfettamente ragione, ho riportato B, quella che avevo erroneamente messo, in luogo di C, che risulta essere la risposta corretta. 30 giorni, confermo. Grazie

scusate, limite massimo per pagare in contanti € 750

Secondo me la domanda è stata posta male, la B sarebbe corretta se ci fosse scritto 2000 euro

No, la domanda è posta volutamente ambigua per confondere: per l’RCA il limite di 750 euro non c’è, ma l’articolo citato dice che quindi si può pagare qualunque cifra. Il limite di 2000 euro è dato dalla legge generale, ma se questa cambiasse il limite per l’RCA cambia con esso.

nel 40/2018 l’art. 54 comma 7 recita : “Ai distributori è fatto divieto di ricevere denaro contante a titolo di pagamento di premi relativi a contratti di assicurazione sulla vita, di cui all’articolo 2, comma 1, del Codice. Per i contratti di assicurazione contro i danni, di cui all’articolo 2, comma 3, del Codice, il divieto riguarda i premi di importo superiore a euro 750 annui per ciascun contratto. Il divieto non opera per le coperture del ramo responsabilità civile auto e per le relative garanzie accessorie, se ed in quanto riferite allo stesso veicolo assicurato per la responsabilità civile auto.”

ps: concentratevi all’ultimo

La N.40 siamo sicuro che sia C? Anch’io ho messo premio puro ma non ero certa al 100%.

Secondo me la 5 è A (quattordici giorni) e non C (trenta giorni)

Riporto l’art 52 comma 1 del Codice al Consumo:

“Fatte salve le eccezioni di cui all’articolo 59, il consumatore dispone di un periodo di quattordici giorni per recedere da un contratto a distanza o negoziato fuori dei locali commerciali senza dover fornire alcuna motivazione e senza dover sostenere costi diversi da quelli previsti all’articolo 56, comma 2, e all’articolo 57.”

Nel caso di polizze assicurative sulla vita individuali, il contraente può esercitare il diritto di recesso entro 30 giorni dal momento in cui ha ricevuto comunicazione della chiusura del contratto, come regolamentato dall’articolo 177 del Codice delle Assicurazioni

Domanda 12 – risposta C

come da regolamento IVASS n 40/2018

Gli intermediari iscritti nelle sezioni A, B, D o F comunicano all’IVASS tempestivamente e, comunque, non oltre trenta giorni lavorativi dal verificarsi dell’evento o dal momento in cui ne hanno notizia, con le modalità di cui all’articolo 9, comma 3:

a) le eventuali variazioni degli elementi informativi resi in sede di iscrizione;

Grazie mille per il confronto e conforto sulle risposte d’esame !

Sempre grande Riccardo

La 24 secondo me è B, cioè il massimale deve corrispondere sempre al valore dell’interesse assicurato. Se non fosse così andrebbe contro il principio indennitario.

Si pensa comunemente che la regola proporzionale si applichi solo in caso di danno parziale, in realtà trova applicazione anche in caso di danno totale.

Grazie

Anche secondo me la risposta è A, il danneggiato ha avuto un danno di 200.000€, con la proporzionale al 50% il risarcimento è 100.000.

Per avere 50.000 di liquidazione il danno dovrebbe essere stato di 100.000, il che sarebbe un danno parziale, non totale, se danno parziale era 150.000 avrebbe preso 75.000, ecc.

L’Articolo 1907 del C.C. così recita: “Se l’Assicurazione copre solo una parte del valore che la cosa assicurata aveva nel tempo del sinistro, l’Assicuratore risponde dei danni in proporzione della parte suddetta, a meno che non sia diversamente convenuto”.

La regola proporzionale si applica solo nei casi valore intero e primo rischio relativo.

per quanto riguarda la 34 la risposta dovrebbe, con un certo margine di sicurezza, essere la A, perchè la LTC si riferisce alla sopravvenuta non autosufficienza e quindi non si tratta di un periodo temporaneo.

Cmq grande Riccardo Rosa che le becca sempre quasi tutte.

Grazie Rino, la fortuna di scrivere sul post è proprio quella di non mostrarti dove mi sto toccando avendo letto il tuo commento! 🙂 Scherzo, ovviamente, è davvero bello vedere con quanta passione e impeto ci mettiamo tutti quanti in gioco. Un abbraccio

Di tutte queste risposte c’è ne sono che hai controllato in seguito ed erano errate? Grazie

Buonasera c’è qualcuno oltre me che ha risposto a tutte e 70 domande?

Buongiorno, qualcuno ha le domande del modulo riassicurativo di oggi?

Grazie mille

Una domanda di oggi . Sei in cui e fai due sinistri con resp. Principale nell anno. Vai in ? Cu3, cu7, cu 10. ? Io non ho risposto x me cu8

Cu 7, hai fatto bene a non risp 🙂

Scusa ho scritto male..da CU 2 con 2 sinistri nell anno , vado in cu 7 ? Risposte 3. 7. 10

Nessuna news sulla prova di ieri e oggi?

La 36 è la C, ho trovato un esempio su una presentazione dell Ivass del 12/2019:

Esempio: un appartamento del valore di 200.000 euro viene assicurato

contro l’incendio per un valore indicato in polizza di 150.000 euro; in caso

d’incendio totale l’assicurato verrà indennizzato per un importo pari a

112.000 euro, che rappresenta il massimo importo liquidabile, considerato

che l’assicurato ha previsto in polizza un valore pari al 75% del valore

reale dell’immobile (sottoassicurazione). La compagnia è quindi tenuta a

liquidare il 75% del massimale

Grazie Federico, utilissimo! 🤞🏻🤞🏻🤞🏻 Speriamo bene per oggi!!!

Scusatemi, ma non mi trovo d’accordo, anche io ho letto la presentazione IVASS 12/2019 ma credo che hanno commesso un errore, perché, se il valore dell’immobile fosse stato di 1.500.000 e quello indicato in polizza di 150.000 (cioè il 10% del valore reale) la compagnia avrebbe indennizzato 15.000?

Ma poi tenendo sempre presente l’esempio precedente,( valore reale 200.000, valore indicato nella polizza 150.000) in caso di danno parziale del valore di 150.000 la compagnia indennizzerebbe sempre 112.000, cioè la stessa cifra dell’eventuale danno totale?

La regola giusta da tenere a mente è : entità del danno X valore assicurato / valore reale

Fonte: https://www.tuaassicurazioni.it/glossario/assicurazione-parziale

Nelle assicurazioni a valore intero (tipica quella del Ramo Incendio), se l’assicurazione copre solo una parte del valore che la cosa assicurata aveva al tempo del sinistro, l’assicuratore risponde dei danni in proporzione della parte suddetta, a meno che non sia diversamente convenuto come, ad esempio, nelle assicurazioni Furto a primo rischio (assoluto o relativo). Trattasi della ben nota regola proporzionale (VALORE ASSICURATO/VALORE EFFETTIVO = X/DANNO dove X rappresenta la somma che l’assicuratore pagherà all’assicurato). Si ritiene comunemente che tale regola trovi applicazione solo in caso di danno parziale. In realtà, anche nel danno totale, l’indennizzo (X) risulta pari alla somma assicurata proprio per l’applicazione della regola stessa e l’assicurato rimarrà assicuratore di se stesso per la parte di danno rimasta scoperta.

Il problema è che sul set informativo di polizza si richiama spesso alla formula da utilizzare e all’entità del danno, mentre il disposto del codice civile recita solo

Se l’assicurazione copre solo una parte del valore che la cosa assicurata aveva nel tempo del sinistro(1), l’assicuratore risponde dei danni in proporzione della parte suddetta(2), a meno che non sia diversamente convenuto(3)

Pertanto preso letteralmente così credo intendano sia giusta la C, poi magari danno per buona quella dei 100.000

Buongiorno Mi domandavo se avete ricevuto le domande di ieri ed oggi Grazie mille! Matteo

> >

Buondì nessuna news ieri e oggi? Grazie

Tra tutti i questionari, a partire dal 2015, di cui ho preso visione sino a quello, ahimé, di oggi 7/10/2021 (lettera estratta G) QUESTO ERA DANNATAMENTE IL PIÙ DIFFICILE!!! ‘tacci loro!!!

Non é giusto operare discriminazioni di difficoltà SOLO in base al giorno in cui capita di sostenere l’ ESAME.

Più che gli argomenti trattati la difficoltà a sto giro era molta di più nell’interpretazione delle forme esposte.

Per chi lo sostenesse domani: sceglietevi un buon Santo a cui votarvi perché oggi non bastava nemmeno aver studiato discretamente bene 😥

Rino ci puoi dare indicazine in merito alle tematiche trattate dal test di questa mattina?

Grazie

L’esame di oggi è stato a dir poco imbarazzante in negativo. Un livello di difficoltà totalmente squilibrato rispetto a quello delle precedenti sessioni. Domande poco teoriche, prevalentemente ad interpretazione. Trovo assurdo questa disparità di trattamento. Premetto che mi sono presentato con una preparazione medio alta.

Ciao Rino… Sì è vero mlt domande erano ‘trabocchetto’…magari uno ha in mente chiaro il concetto xkè l’ha studiato infatti gli argomenti nn erano difficili ma la forma esposta differisce nei particolari cn un’altra simile che fanno in modo che la risposta sia quella nn corretta… Pollice verso…!!

Confermo oggi era davvero tosto!!

Confermo, esame decisamente molto più complesso di quelli dei giorni precedenti e mi sento di dire, avendoli fatti tutti, degli anni precedenti. Risposte estremamente simili tra loro, margine di errore molto risicato. All’uscita eravamo tutti esterrefatti. Ci vuole culo nell’estrazione, come nella vita. Mi ricorderò la lettera “G” per molto tempo. Ad ogni buon conto, fiducia e ottimismo, aspettiamo gli esiti. Un abbraccio a tutti voi e in bocca al lupo per chi deve ancora sostenerlo.

Ciao Riccardo ,sulle risposte che hai pubblicato tu riguardo l’esame del giorno 5 martedì ,con i tuoi risultati avrei passato l’esame ,su 40 risposte 34 giuste ,ma a quanto pare c’è ne sono alcune diverse …quindi dovrei scendere a 32 giuste e 8 sbagliate ,quindi bocciato ,ci sono ancora dubbi sulle divergenze con gli altri risultati diversi dai tuoi?

Ciao Marco, leggendo i vari commenti troverai scorrendo le eventuali correzioni di alcune risposte da me fornite o comunque un ragionamento fatto insieme agli altri candidati su quelle domande che ci sono sembrate più spinose e dubbie. Indicaci quali sono quelle che ti crucciano, posto che se l’hai fatto martedì ti assicuro che quello odierno era assai più complicato. 🙂

Le divergenze aime’ sono sulla 12,34,36 ho risposto come hai postato tu …

12 C

34 A

36 C

…solo su quest’ultima c’è una diatriba accesa (diatriba squisitamente passionale, nulla di più). Io sostengo che anche sul danno totale, essendo la polizza sottoscritta a valore intero, si debba applicare la regola proporzionale. Ribadisco, tuttavia, che si tratta di mia interpretazione.

Ok Grazie ,se la 36 e’ la C come sostieni e come ho risposto io allora secondo i miei conti non lo passerei per 1 domanda …questo significa 29,5 .🙈🙈vuol dire che non me lo merito per un nulla .🤔🤔 Non e’ che anche quella storia dei 10 giorni anziché 30 sulla 12 …scherzo

Ecco..aiuto!!! Io ce l’ho domani perfetto..

Ma cos’avevi di difficoltà come domande??

Codice civile art. 1176, 1755 e 1897. Poi art. 57 del reg. 39/2018. Ricordo questi 4 quesiti particolarmente espressi in maniera subdola. Ripeto, risposte tutte molto vicine, dissonavano di pochissimo, difficile distinguere la “sola vera”. 72/2018 uscirà certamente qualcosa, 39/2018 pure, 40/2018 c’erano almeno 4-5 domande, risarcimento diretto (caso di applicabilità e non), un paio sul 45/2020 (POG), una sulla polizza credito, una rivalutazione di polizza ramo I, un danno totale su polizza contratta a valore intero, cos’è il tasso tecnico. Ecco, questo mi ricordo. Spero sia utile. Grazie

Siam messi bene…..

L’eccelso Paolo Rossin, con il quale domani avrò il piacere di condividere questo giorno importante, mi comunica alcune domande emerse quest’oggi (fonte: un suo contatto che ha sostenuto l’esame oggi e che gli ha scritto su una chat personale):

• Differenza tra massimale e valore assicurato

• RCA rischio statico rimorchio

• CARD/CTT quando non si applica

• Calcolo matematico rivalutazione

• Mercato di riferimento effettivo ed effettivo negativo

• Esenzione IVA nei prodotti assicurativi

• Termine per fornire a richiesta del cliente CGA e documenti vari

• In caso di assistenza stradale…

• Assicurazione a secondo rischio

+++ le immancabili, molteplici domande sulla triade regolamentare 40/2018, 41/2018 e 45/2020

Sulla domanda di cui al p.to nr. 2, lo confesso, sono rimasto un pò interdetto, ho dovuto andare a ripescare gli appunti (è una di quelle che o ricordi o non ricordi, c’è poco da ragionare, credo proprio che in sede di esame avrei omesso di risponderla, per non incorrere nel probabile -0,5) >>> “l’assicurazione rimorchio contro il rischio statico è obbligatoria per il risarcimento danni del veicolo con rimorchio quando quest’ultimo è staccato dalla motrice e durante le manovre per l’aggancio ed il posizionamento per la sosta. Tale assicurazione non copre i rischi da circolazione del rimorchio quando è attaccato alla motrice. La polizza per il rischio dinamico è, invece, un’assicurazione facoltativa per i danni da responsabilità civile causati a terzi dalla circolazione del rimorchio”.

Quindi comunque abbiamo notato che le domande giorno dopo giorno sono sempre tutte diverse purtroppo

A beneficio comune (e per sentirmi meno solo in questo percorso 🙂 ), essendo purtroppo sprovvisto di buona memoria, ho redatto questo specchietto sinottico che riporta le principali tempistiche di comunicazione da soggetto “X” a soggetto “Y” presenti all’interno del Regolamento IVASS 40/2018, che par essere tanto gettonato. Spero possa essere d’ausilio anche a voi, prestandosi, naturalmente, a modifiche/ integrazioni di sorta. Grazie

***

ENTRO 5 (CINQUE) GIORNI LAVORATIVI

• Intermediari iscritti in A, B, D o F >>> comunicano ad IVASS la perdita di uno o più requisiti per l’iscrizione nel RUI

• Intermediari non operativi iscritti in A, B, o F >>> comunicano ad IVASS la ripresa dell’attività di intermediazione (i.e. ritornano operativi)

• Intermediari iscritti in A, B, D, o F che vendono con tecniche a distanza >>> inviano la polizza sottoscritta al contraente, qualora quest’ultimo non abbia espresso la volontà di riceverla su supporto durevole

• Impresa di assicurazione >>> comunica ad IVASS l’avvio di una gestione interinale, indicando anche il responsabile (dipendente interno dell’impresa stessa) che si occupa della gestione interinale fino al conferimento dell’incarico a nuovo agente/ nuova compagine societaria agenziale

ENTRO 10 (DIECI) GIORNI LAVORATIVI

• Impresa di assicurazione >>> comunica ad IVASS il conferimento del mandato agenziale ad un nuovo soggetto “Alfa”, mettendo fine al periodo di gestione interinale da parte di un responsabile incaricato (dipendente interno dell’azienda). – Si ricorda che l’impresa dispone di massimo 60 (sessanta) giorni, in totale, per conferire l’incarico al nuovo soggetto “Alfa”, a partire da quando si è sciolto l’incarico con la precedente gestione d’agenzia (i.e. una gestione interinale può durare, a stretti termini di regolamento, max. 2 mesi)

• Impresa di assicurazione >>> comunica ad IVASS il conferimento di un incarico (mandato) a intermediari iscritti in A, D, o F

• Impresa di assicurazione >>> comunica ad IVASS le eventuali variazioni occorse in merito agli incarichi conferiti a intermediari iscritti in A, D, o F, ivi incluse le eventuali cessazioni di incarico

• Impresa di assicurazione >>> nel caso in cui utilizzi rete di multilevel marketing, comunica ad IVASS i nominativi di quegli intermediari che utilizzano tale modello di vendita

• Intermediario (focus su sezione A RUI) >>> in tale tempo massimo rimette alla preponente (o mandante) i premi incassati sui contratti perfezionati (fattispecie meglio nota agli addetti ai lavori come “rimessa decadale”)

ENTRO 30 (TRENTA) GIORNI LAVORATIVI

• Intermediari iscritti in A, B, D, o F >>> comunica ad IVASS: i) eventuali variazioni sugli elementi informativi forniti in fase di iscrizione; ii) l’inizio del periodo di inoperatività; iii) nomine e/o cessazioni di responsabili e/o amministratori della compagine societaria

• Impresa di assicurazione e intermediari che si avvalgono di soggetti iscritti in C o E >>> comunicano ad IVASS l’eventuale interruzione del rapporto con tali soggetti

Io ti amo 🙂 sei il numero uno

Ciao Riccardo… Grazie x il tuo impegno… Siamo proprio sulla stessa barca e speriamo di raggiungere una spiaggua sicura…ahahahah…

Un saluto a ttt voi… Ci si vede domani…

Niente ragazzi?..non abbiamo novità dei test di oggi?

io ho provato a chiedere all ivass tramite email e mi hanno risposto che saranno pubblicate tutte le prove la settimana prossima .

Veramente? Di solito aspettano la pubblicazione dei risultati per pubblicare le domande con le risposte.

Non sono state riportate anche quelle di questa mattina?

Le domande di oggi ancora niente??

Infatti quelle di oggi non le mette nessuno ??

nulla… molte sul regolamento 40/2018

… infatti, nessuno ha le domande di oggi??

stiamo tutti aspettando con ansia hahahah

Per la 4?? Avete una risposta certa? Io ho messo la A ma credo di averla sbagliata… 3 errori su 38 forse… speriamo in bene. Grazie

Capo IV – Disposizioni particolari

Art. 49

(Collocamento di forme pensionistiche complementari)

1. Fermo restando quanto previsto dall’articolo 50, comma 2, lettera a), il collocamento di forme pensionistiche complementari è consentito alle imprese di assicurazione e agli intermediari assicurativi iscritti nel Registro, nonché agli addetti operanti all’interno dei locali di questi ultimi, nel rispetto delle disposizioni impartite dalle Autorità di vigilanza competenti in materia di forme pensionistiche complementari. Ai sensi di quanto disposto dall’articolo 1, comma 1, lettera cc-septies del Codice, il collocamento di forme pensionistiche complementari non è consentito agli intermediari assicurativi a titolo accessorio.

la 4 dovrebbe essere B

Ma la 10 secondo voi? Qualcuno ha verificato?

La A è sbagliata perché non è il 45/2020 (quello del POG per intenderci) a disciplinare la trasparenza, che è più un tema di 40/2018. La B è sbagliata perché delega al distributore il monitoraggio ongoing della congruenza e dell’ aderenza alla normativa, mentre e’ sempre l’impresa produttrice a doversene fare carico. Secondo me risposta C.

E cosa significa ongoing? Li parla di monitoraggio nel tempo della corrispondenza del prodotto creato alle esigenze del mercato di riferimento.. non potrebbe essere perciò la B?

Scusa, hai ragione, inglesismo a ca..o un po’ alla milanese imbruttito. Intendevo dire che l’impresa non solo deve mettere in piedi tutto l’impianto definito dalla normativa, ma deve anche curarne ed è responsabile del monitoraggio e della costante adeguatezza in corso d’opera. Grazie

E quindi secondo te è sempre C? Non sono i distributori che si occupano del monitoraggio nel tempo?scusami se mi sto arrovellando su questo quesito…

A mio avviso sì, è il produttore a doversi sincerare che tutto non solo parta bene, ma prosegua anche bene. Dalla relazione al regolamento 45/2020 mi sembra di evincere questo. Grazie

Ciao… La 10 di ieri è come la 18 di lunedì in cui la risposta era la A… Che ne dite…?

Resto sempre nel dubbio che possa essere B perché parla di ruolo fondamentale, e parla di monitoraggio nel tempo che dovrebbe fare il distributore individuando il momento in cui il prodotto non risponda più alle esigenze del mercato.. è plausibile?

In realtà al Capo III – Requisiti di governo e controllo dei prodotti assicurativi applicabili ai distributori , l’Art. 11 (Meccanismi di distribuzione) del regolamento 45, recita:

Ai fini di cui all’articolo 11, del Regolamento (UE) 2017/2358, il distributore adotta procedure idonee a individuare il momento in cui il prodotto non risponda più agli interessi, agli obiettivi e alle caratteristiche del mercato di riferimento individuato dal produttore ai sensi dell’articolo 6, nonché alle altre circostanze relative al prodotto che aggravino il rischio di pregiudizio per il cliente. A tal fine effettua verifiche periodicamente, anche con riferimento alla distribuzione effettuata mediante i soggetti di cui all’articolo 107, comma 4, del Codice.

Esatto li avevo letto , perché parla della verifica nel tempo e dovrebbe farlo il distributore… a questo punto incrociamo le dita!

Confermate che la risposta alla domanda n. 40 è la C?

Il dubbio può al massimo venire tra la A e la C, essendo la B del tutto fuori luogo, è invero una tipologia di pagamento delle polizze vita, insieme al premio annuo e al premio unico ricorrente. La A secondo me è sbagliata perché il premio di tariffa (o premio netto) considera al suo interno anche i caricamenti, ovverosia i costi di gestione sostenuti dalla compagnia (in tali anche le provvigioni di acquisto e di incasso retrocesse alla rete distributiva). Per copertura “base” si intende il cuscinetto puramente assicurativo, quello legato statisticamente/ attuarialmente al rischio assunto. Nel danni il premio puro e’ la somma di premio equo e caricamento di sicurezza, nel vita dipende da variabili demografiche (premio di rischio) e variabili finanziarie (premio di risparmio). Io la intendo così, speriamo che il mio pensiero collimi col vostro. Grazie

Ma le risposte sbagliate, valgono -1?

-0,5 le sbagliate, 0 le omesse, +1 le corrette

scusate alla n. 2 cosa avete risposto?

Al contraente di polizza e a tutti gli aderenti – risposta B della foto qui in cima. Verificato e trovato all’interno del Reg. 41/2018.

La 34 cmq è la A

Sì, hai ragione. Confermo, errore mio. Grazie

1. C

2. B

3. A

4. B

5. C

6. C

7. B

8. A

9. C

10. C

11. A

12. B

13. A

14. A

15. A

16. B

17. C

18. C

19. A

20. A

21. C

22. C

23. A

24. C

25. B

26. A

27. C

28. C

29. B

30. B

31. A

32. C

33. A

34. B

35. B

36. C

37. B

38. C

39. C

40. C

41. C

42. B

43. A

44. B

45. C

46. B

47. B

48. A

49. B

50. A

Commentate perché ho riportato di fretta e possono esserci dei typo. Verificate su regolamenti e codici vari. Grazie

È meglio che mi siedo vicino a te giovedì 😂😂😂

Per la 34 dal normativo ho letto la A e anche per la 9 dal normarivo ho capito la B. . Cosa dite?

Per la 41 la C dovrebbe essere in coassicurazione per quote ripartite, mentre per coassicurazione e basta dovrebbe essere la A.

Per quanto concerna l n. 9 della foto, nel codice civile è chiaramente espresso il termine di un mese per il recesso, quindi con buona confidenza mi sentirei di confermare la risposta C. Sulla domanda 34, invece, non nascondo un cruccio e un dubbio, la diatriba tra A e B mi ha turbato internamente, se aveste evidenze che la risposta corretta fosse A vi pregherei gentilmente di riportarle qui. Sulla 34 non ho sicurtà, usando un caro sostantivo assicuratese. 🙂

Domanda n. 41 >>> Dispositivo dell’art. 1911 Codice Civile – Qualora la medesima assicurazione o l’assicurazione di rischi relativi alle stesse cose sia ripartita tra più assicuratori per quote determinate, ciascun assicuratore è tenuto al pagamento dell’indennità assicurata soltanto in proporzione della rispettiva quota, anche se unico è il contratto sottoscritto da tutti gli assicuratori. >>> Dalla domanda ho intuito che si trattasse della coass per quote ripartite.

non ci posso credere..le mie risposte sono uguali alle tue !! GRAZIEE io ho esame venerdi 😦

Per quanto riguarda la 9 io credo sia la C. Il recesso è sempre di un mese ma è l’effetto del recesso che può avere tempistiche differenti. Immediato, se non avrebbe consentito al contratto mentre 15gg se avrebbe consentito ma a condizioni differenti. Credo sia così o no?

Domanda n. 9

>>> Articolo 1898 codice civile – L’assicuratore può recedere dal contratto, dandone comunicazione per iscritto all’assicurato entro un mese dal giorno in cui ha ricevuto l’avviso o ha avuto in altro modo conoscenza dell’aggravamento del rischio.

Il recesso dell’assicuratore ha effetto immediato se l’aggravamento è tale che l’assicuratore non avrebbe consentito l’assicurazione; ha effetto dopo quindici giorni, se l’aggravamento del rischio è tale che per l’assicurazione sarebbe stato richiesto un premio maggiore.

>>>A prescindere dalla validità del recesso, che dipende da quanto grave è l’aggravamento del rischio e quindi dal comportamento che l’assicuratore avrebbe assunto di fronte ad esso, per l’invio della comunicazione di recesso c’è un solo termine, ed è pari ad un mese. Nell’opzione B di risposta, infatti, non si parla di validità del recesso, ma di tempi di invio della comunicazione. Ciò che rende valida la risposta C, rispetto alla B, è proprio il fatto che entrambe parlano di tempistica di invio del recesso, che può essere una e una sola, ovvero entro un mese da quando l’assicuratore è stato avvisato o ne è venuto a conoscenza.

>>> Quindi, a prescindere dalla posizione che avresti assunto come assicuratore davanti all’aggravamento, ha in ogni caso un mese per inviare la comunicazione di recesso. Poi, e solo poi, se tu non avessi contratto affatto, la validità del recesso è immediata, mentre se avessi contratto a condizioni diverse, la validità del recesso è dopo 15 giorni.

Secondo me alla domanda 34 la risposta corretta è la A

Sono d’accordo, c’è anche scritto Income Protection

Caro Antonio, penso proprio che tu abbia fatto centro. Grazie

***

Le Permanent Health Insurance, abbreviate in PHI, sono forme assicurative nate per la copertura del rischio che l’assicurato, a causa di un infortunio o una malattia, sia totalmente incapace di percepire reddito da lavoro.

Al verificarsi del rischio l’impresa di assicurazione si impegna al versamento di una rendita di rata prestabilita per i periodi di forzata inattività dell’assicurato.

La polizza Permanent Health Insurance prescrive che l’assicurato sia appunto totalmente incapace di svolgere la propria occupazione o una delle occupazioni previste dalle condizioni contrattuali e che, nello stesso periodo, non ne svolga nessun’altra.

La struttura di questa polizza è molto diversa dalle polizze infortuni tradizionali le sue caratteristiche principali oltre quella già vista sono:

• la durata è pluriennale, ma non può superare l’età del pensionamento

• non è rescindibile da qui la definizione di “permanent”

• il premio annuo è costante nel tempo

• hanno un periodo di franchigia temporale assoluto

• un breve periodo per la qualificazione della malattia

• un periodo di carenza iniziale

L’assicuratore può recedere dal contratto, dandone comunicazione per iscritto all’assicurato entro un mese dal giorno in cui ha ricevuto l’avviso o ha avuto in altro modo conoscenza dell’aggravamento del rischio(2).

Il recesso dell’assicuratore ha effetto immediato se l’aggravamento è tale che l’assicuratore non avrebbe consentito l’assicurazione; ha effetto dopo quindici giorni, se l’aggravamento del rischio è tale che per l’assicurazione sarebbe stato richiesto un premio maggiore. Questo è il normativo relativo alla 9

La N.12 è la C.

“Si prevede, in particolare, la trasmissione tempestiva, e

comunque non oltre 30 giorni (a fronte dei 20 previsti dall’articolo 36 del Regolamento n.

5/2006), delle comunicazioni relative a: (i) le eventuali variazioni degli elementi informativi

resi in sede di iscrizione”

secondo il regolamento 40/2018 sono 10 giorni lavorativi per le modifiche, poi in qualsiasi caso la comunicazioni che devono essere fatte ad Ivass sono sempre nel minor tempo possibile…

Ciao Hillary, classico errore nel riportare la risposta, giacché l’avevo sbagliata; ne ho azzeccate 45/50, confesso. 🙂 Hai perfettamente ragione, ho riportato B, quella che avevo erroneamente messo, in luogo di C, che risulta essere la risposta corretta. 30 giorni, confermo. Grazie

Secondo me la 10 è B

Scusate, ma la 23 non è corretta la B ? nei rami danni, c’è il limite di minimo 750€ per i contanti no?

scusate, limite massimo per pagare in contanti € 750

Secondo me la domanda è stata posta male, la B sarebbe corretta se ci fosse scritto 2000 euro

No, la domanda è posta volutamente ambigua per confondere: per l’RCA il limite di 750 euro non c’è, ma l’articolo citato dice che quindi si può pagare qualunque cifra. Il limite di 2000 euro è dato dalla legge generale, ma se questa cambiasse il limite per l’RCA cambia con esso.

nel 40/2018 l’art. 54 comma 7 recita : “Ai distributori è fatto divieto di ricevere denaro contante a titolo di pagamento di premi relativi a contratti di assicurazione sulla vita, di cui all’articolo 2, comma 1, del Codice. Per i contratti di assicurazione contro i danni, di cui all’articolo 2, comma 3, del Codice, il divieto riguarda i premi di importo superiore a euro 750 annui per ciascun contratto. Il divieto non opera per le coperture del ramo responsabilità civile auto e per le relative garanzie accessorie, se ed in quanto riferite allo stesso veicolo assicurato per la responsabilità civile auto.”

ps: concentratevi all’ultimo

La N.40 siamo sicuro che sia C? Anch’io ho messo premio puro ma non ero certa al 100%.

Secondo me la 5 è A (quattordici giorni) e non C (trenta giorni)

Riporto l’art 52 comma 1 del Codice al Consumo:

“Fatte salve le eccezioni di cui all’articolo 59, il consumatore dispone di un periodo di quattordici giorni per recedere da un contratto a distanza o negoziato fuori dei locali commerciali senza dover fornire alcuna motivazione e senza dover sostenere costi diversi da quelli previsti all’articolo 56, comma 2, e all’articolo 57.”

Nel caso di polizze assicurative sulla vita individuali, il contraente può esercitare il diritto di recesso entro 30 giorni dal momento in cui ha ricevuto comunicazione della chiusura del contratto, come regolamentato dall’articolo 177 del Codice delle Assicurazioni

Domanda 12 – risposta C

come da regolamento IVASS n 40/2018

Gli intermediari iscritti nelle sezioni A, B, D o F comunicano all’IVASS tempestivamente e, comunque, non oltre trenta giorni lavorativi dal verificarsi dell’evento o dal momento in cui ne hanno notizia, con le modalità di cui all’articolo 9, comma 3:

a) le eventuali variazioni degli elementi informativi resi in sede di iscrizione;

Grazie mille per il confronto e conforto sulle risposte d’esame !

Sempre grande Riccardo

34 è la A

La 24 secondo me è B, cioè il massimale deve corrispondere sempre al valore dell’interesse assicurato. Se non fosse così andrebbe contro il principio indennitario.

La domanda 44 la risposta corretta è la A.

No ho sbagliato a scrivere mi sono confuso con la domanda 36

Domanda 44 B

Siamo sicuri che la risposta alla domanda 36 sia corretta?? Per me quella corretta è la A 100.000.

SI APPLICA LA PROPORZIONALE per cui diventa 50 rispopsta C

In caso di danno parziale si applica la regola proporzionale ma in caso di danno totale si paga il valore assicurato anche se sottoassicurato

Condivido, la A perchè il danno è totale

cfr. https://www.tuaassicurazioni.it/glossario/assicurazione-parziale

Si pensa comunemente che la regola proporzionale si applichi solo in caso di danno parziale, in realtà trova applicazione anche in caso di danno totale.

Grazie

Anche secondo me la risposta è A, il danneggiato ha avuto un danno di 200.000€, con la proporzionale al 50% il risarcimento è 100.000.

Per avere 50.000 di liquidazione il danno dovrebbe essere stato di 100.000, il che sarebbe un danno parziale, non totale, se danno parziale era 150.000 avrebbe preso 75.000, ecc.

L’Articolo 1907 del C.C. così recita: “Se l’Assicurazione copre solo una parte del valore che la cosa assicurata aveva nel tempo del sinistro, l’Assicuratore risponde dei danni in proporzione della parte suddetta, a meno che non sia diversamente convenuto”.

La regola proporzionale si applica solo nei casi valore intero e primo rischio relativo.

per quanto riguarda la 34 la risposta dovrebbe, con un certo margine di sicurezza, essere la A, perchè la LTC si riferisce alla sopravvenuta non autosufficienza e quindi non si tratta di un periodo temporaneo.

Cmq grande Riccardo Rosa che le becca sempre quasi tutte.

Grazie Rino, la fortuna di scrivere sul post è proprio quella di non mostrarti dove mi sto toccando avendo letto il tuo commento! 🙂 Scherzo, ovviamente, è davvero bello vedere con quanta passione e impeto ci mettiamo tutti quanti in gioco. Un abbraccio

Di tutte queste risposte c’è ne sono che hai controllato in seguito ed erano errate? Grazie

Ragazzi secondo voi quante risposte bisognerebbe dare per avere un buon margine rispetto alle risposte eventualmente sbagliate??? Grazie mille

UN GRAZIE DI CUORE ai partecipanti che “rischiano” per condividere con noi la loro esperienza. GRAZIE! sappiate che il vs sforzo è molto apprezzato.

Buongiorno! Tra quanto pubblicherete le vostre risposte corrette?… grazie in anticipo

A che ora è iniziata oggi la prova ?

10:30

Alle 10.36

Risposte già controllate? Dove sono segnate 2 risposte qual’e quella esatta? Grazie

Risposte esatte controllate già? 😅 dove sono segnate 2 risposte? Grazie

Non sono le risposte che riteniamo corrette

Potreste inserire quelle secondo voi corrette? Grazie

Restiamo in attesa delle vostre ritenute corrette. Grazie mille