La Relazione Annuale 2016 pubblicata da qualche giorno dall’Organismo di Vigilanza e Tenuta dell’Albo dei Consulenti Finanziari ha reso noti tutti i dati sull’esame.

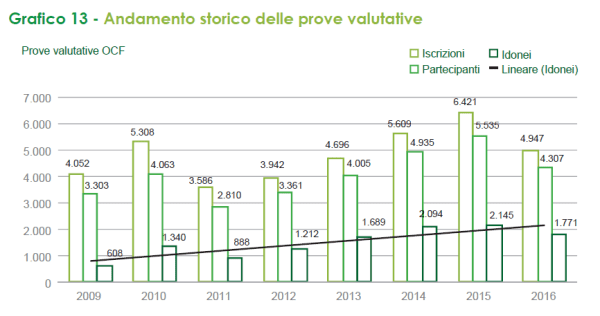

La prova valutativa si è articolata in cinque sessioni a cui hanno partecipato n. 4.307 candidati a fronte di n. 4.947 domande di iscrizione, con una percentuale di partecipanti sugli iscritti del 87,1% e di promossi sui partecipanti pari al 41,1%. Gli aspiranti consulenti finanziari idonei alla professione sono stati complessivamente n. 1.771.

Rispetto al 2015, anno record, si è registrata tuttavia una significativa flessione delle iscrizioni alle prove valutative (4.947 contro le 6.421 del 2015) come è possibile vedere nel grafico qui sotto (con un numero di candidati risultati idonei pari a 1.771, nel 2015 erano n. 2.145).

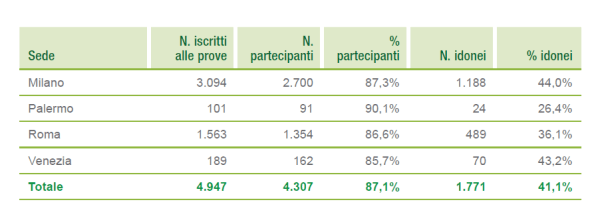

La sede di Milano, anche quest’anno, si conferma quella con il maggior afflusso di aspiranti consulenti, avendo ospitato ben oltre la metà dei partecipanti (il 62,7%, pari a n. 2.700) e ottenendo la più alta percentuale di idoneità (il 44% pari a n. 1.188).

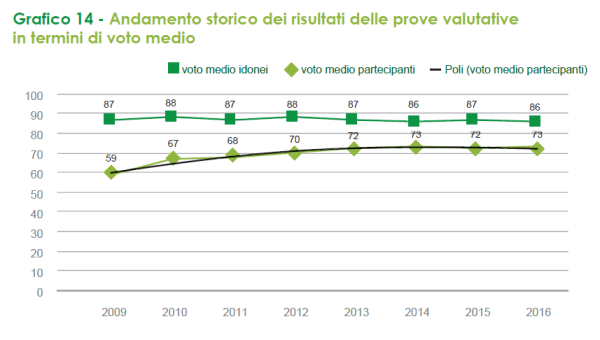

Il voto medio dei partecipanti alla prova è stato pari a 73/100 mentre quello degli abilitati a 86,6/100. Si ricorda che per il superamento della prova valutativa è necessario conseguire un punteggio minimo pari a 80/100. Negli otto anni di prove valutative OCF, il voto medio dei partecipanti è migliorato significativamente, assestandosi intorno ai 70/100. Il voto medio dei soli idonei, invece, presenta un andamento più regolare oscillante tra 86/100 e 88/100, come si evince dal grafico che segue.

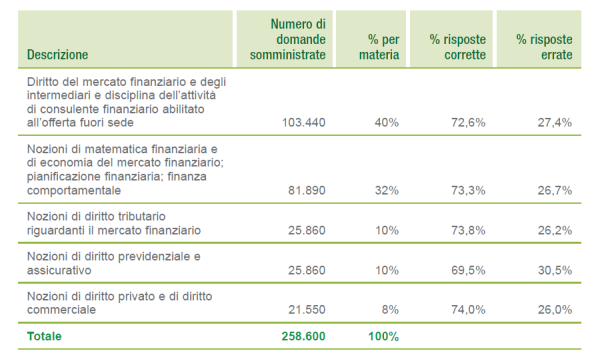

Come si evince dalla tabella di seguito la materia più complessa per i candidati si conferma essere, anche per il 2016, “Nozioni di diritto previdenziale e assicurativo”.

L’età media degli iscritti alle prove del 2016 è di 36,3 anni (era di 37,5 nel 2015). L’abbassamento dell’età media, registrato rispetto all’anno precedente, si accompagna ad un aumento del numero di candidati iscritti tra i 18 ed i 40 anni di età, pari al 66%. Quasi il 30% è costituito da giovani sotto i 30 anni, anch’esso in aumento rispetto allo scorso anno quando erano circa il 25%.

Oltre la metà dei candidati che hanno presentato domanda di iscrizione alla prova valutativa è in possesso di laurea (52%). Il dato sancisce una tendenza in crescita ormai netta. Nel 2015 erano, infatti, pari al 47,5% e nel 2014 pari al 45,2%; mentre nel quinquennio precedente questi si attestavano intorno al 40%.

Se si analizza la composizione dei candidati per fasce di età e titolo di studio si rileva che il 60,3% degli aspiranti al di sotto dei 40 anni è laureato. Al contrario, gli aspiranti over 40 sono per il 64,4% in possesso di diploma di scuola secondaria.

La selettività della prova ai fini della professione di consulente finanziario è dimostrata anche dalla distribuzione della percentuale dei successi ottenuta dai candidati laureati (pari al 47,6%) rispetto agli aspiranti consulenti in possesso di un diploma di scuola media superiore (pari al 33,7%).

Il 69% degli idonei 2016 si è iscritto all’albo e di questi il 48% ha ottenuto un mandato da parte di un intermediario. Focalizzando l’attenzione sui neoconsulenti under 30, sono risultati idonei n. 542 giovani di cui il 55% risulta iscritto all’albo, e di questi il 66,4% ha sottoscritto un mandato ad operare.

Se si analizza il periodo 2009-2016, i candidati che hanno superato la prova valutativa sono stati complessivamente 11.747 di cui risultano iscritti all’albo e con mandato n. 6.736 (57,3%).

LE ISCRIZIONI ALL’ALBO

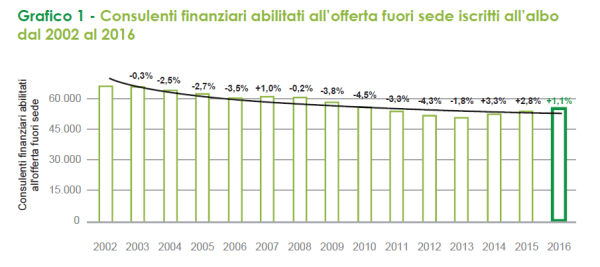

Per il terzo anno consecutivo si è registrato anzitutto un incremento, seppur di lieve entità, del numero degli iscritti all’albo; i consulenti finanziari sono circa l’1% in più rispetto al 2015.

Il numero complessivo di consulenti finanziari è pari a n. 55.111.

L’aumento dipende molto dal maggiore interesse degli istituti di credito verso il collocamento di prodotti e servizi tramite l’offerta fuori sede, fermo restando un approccio distributivo multicanale.

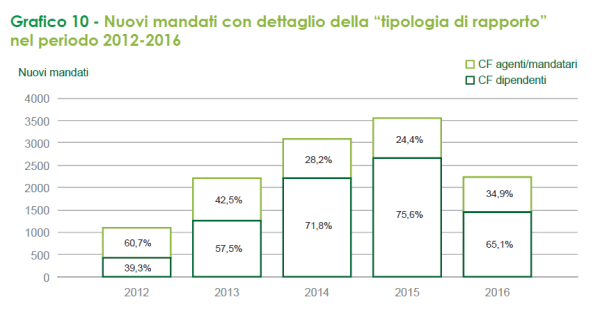

In particolare, il 65,1% dei nuovi mandati si riferisce ad operatori con contratto di lavoro dipendente.

Analizzando i nuovi mandati in ragione della tipologia del rapporto, la flessione generale registrata rispetto al 2015 non ha sostanzialmente modificato la loro composizione; infatti, la maggior parte continua a essere riferita ai dipendenti (65%) mentre la restante ai consulenti finanziari che hanno un contratto di agenzia/mandato (35%).

Il 2012 è stato l’ultimo anno nel quale i nuovi mandati attribuiti ai consulenti finanziari agenti/mandatari hanno superato i nuovi mandati attribuiti ai consulenti dipendenti. Nel grafico sottostante si osserva inoltre come dopo il 2012 risulti anzi invertita la proporzione tra le due tipologie riferite ai nuovi mandati.

Per quanto riguarda, infine, le caratteristiche della popolazione degli iscritti permane il tendenziale invecchiamento della popolazione, non compensato dall’ingresso di giovani consulenti finanziari, con un aumento progressivo dell’età media.

Rispetto ai giovani under 30 si registra un modesto margine di miglioramento.

In particolare, la percentuale di iscritti nella fascia indicata è pari al 2% (n. 1.083), rispetto al 2015 quando costituivano l’1,7% della popolazione (n. 930 iscritti). Il marginale incremento è in linea con quello registrato anche nel 2015. Si ritiene in ogni caso prudente attendere ulteriori conferme prima di parlare di un’inversione di tendenza, dopo la flessione iniziata nel 2003 e durata oltre un decennio.

Circa la popolazione femminile si evidenzia che le donne rappresentano il 20,5%, in aumento rispetto al 2015 quando erano il 19,8%.

I numeri dell’albo – sintesi al 31 dicembre 2016

– N. 55.111 i CF iscritti all’albo: n. 11.319 donne (21%) e n. 43.792 uomini

(79%);

– N. 36.576 i CF che esercitano effettivamente la professione operando

per soggetti abilitati (banche, sim, sgr);

– N. 2.443 i nuovi CF iscritti all’albo;

– N. 2.224 i CF cancellati dall’albo;

– Il 52% dei CF iscritti all’albo ha almeno 50 anni, il 36% ha tra 40 e 50

anni, il 10,5% ha tra 30 e 40 anni, il 2% ha meno di 30 anni;

– Il 59% dei CF iscritti all’albo risiede nelle regioni del nord, il 40,9% nel

centro, sud e isole.

I NUOVI TREND

I primi mesi del 2017 sembrano confermare i trend positivi del 2016.

Con riferimento alla popolazione complessiva dell’albo, i consulenti finanziari abilitati all’offerta fuori sede risultano essere n. 55.757 – di cui attivi, cioè con mandato, n. 36.929 (66,2%) – pari all’1% in più rispetto al 2016.

Nei primi quattro mesi del 2017 i provvedimenti di iscrizione adottati sono pari a n. 1.169. Il 44,5 % delle iscrizioni si riferisce a consulenti che sono risultati idonei alla prova valutativa, il 47,6% è relativo a iscrizioni per possesso dei requisiti di professionalità e il 7,9% è costituito da re-iscrizioni.

Rispetto allo stesso periodo dell’anno precedente (n. 975) si registra un incremento. Inoltre, il saldo tra le iscrizioni e le cancellazioni è positivo (+732), superando quello del 2016 (+427).

I nuovi mandati sottoscritti dagli intermediari autorizzati sono n. 406 e la maggior parte di questi continua a essere riferita a professionisti dipendenti.

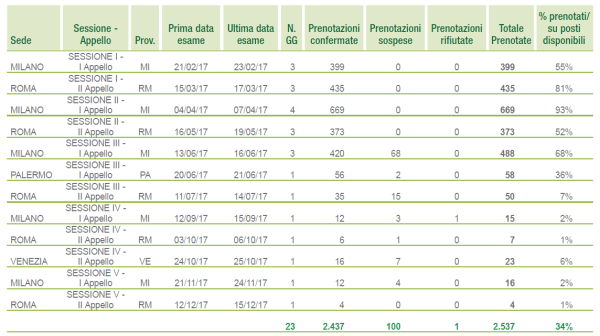

Nel 2017, in linea con le indicazioni e le soluzioni operative già adottate nel 2016 e finalizzate ad una migliore e attenta pianificazione della prova da parte dei candidati, sono state previste cinque sessioni di esame con appelli mensili alternati nelle sedi di Milano e Roma e un appello annuale nelle sedi di Palermo e Venezia a partire dal mese di marzo.

La tabella che segue mostra le iscrizioni pervenute fino all’11 maggio 2017, pari a n. 2.537, che già includono prenotazioni fi no alle tornate previste nel mese di dicembre.

Per una valutazione più puntuale dell’andamento sarà necessario attendere il secondo semestre; si può, comunque, già rilevare un lieve aumento degli iscritti rispetto alle iscrizioni registrate nelle prime due sessioni d’esame del 2016.

Rimane significativa la partecipazione di candidati dipendenti di banca, che hanno dimostrato di essere complessivamente ben preparati per sostenere la prova.

La percentuale di idoneità nelle prove già erogate nei primi 5 mesi del 2017 ha raggiunto la soglia del 47,1% (n. 802 idonei su n. 1.702 partecipanti). I candidati under 30 iscritti hanno costituito il 28,6% del totale dei partecipanti, percentuale che sembra al momento avvicinarsi a quella registrata nelle prove valutative nel 2016 (29,9%).

Ti è piaciuto questo articolo? condividilo con i tuoi amici / followers!

Vi ricordiamo che lunedì prossimo 12 Giugno è l’ultimo giorno disponibile per iscriversi alle prove valutative che si terranno a ROMA dall’11 al 14 luglio. Sarà possibile iscriversi entro le ore 17:00.

Vi ricordiamo che lunedì prossimo 12 Giugno è l’ultimo giorno disponibile per iscriversi alle prove valutative che si terranno a ROMA dall’11 al 14 luglio. Sarà possibile iscriversi entro le ore 17:00.

Il risparmio degli italiani affidato alle reti è salito a fine settembre al massimo storico di 451 mld di euro, +2,9% da fine giugno. La crescita, spiega Assoreti, coinvolge principalmente il risparmio gestito (+3,8%). Il 29% del patrimonio di fondi e sicav collocato tramite le reti, la parte restante si riferisce principalmente al collocamento tramite gli sportelli bancari.

Il risparmio degli italiani affidato alle reti è salito a fine settembre al massimo storico di 451 mld di euro, +2,9% da fine giugno. La crescita, spiega Assoreti, coinvolge principalmente il risparmio gestito (+3,8%). Il 29% del patrimonio di fondi e sicav collocato tramite le reti, la parte restante si riferisce principalmente al collocamento tramite gli sportelli bancari.